Aplikasi Global Pencarian Regulasi Broker

WikiFX

Bahasa Indonesia

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Efek Berantai Aksi Jual Obligasi

Ikhtisar:Apakah Pelemahan Yen Jepang Telah Mencapai Titik Akhir?Obligasi pemerintah Amerika Serikat dan Jepang baru-baru ini mengalami aksi jual serentak di pasar. Namun alih-alih menekan aset lindung nilai, s

Apakah Pelemahan Yen Jepang Telah Mencapai Titik Akhir?

Obligasi pemerintah Amerika Serikat dan Jepang baru-baru ini mengalami aksi jual serentak di pasar. Namun alih-alih menekan aset lindung nilai, sentimen risiko justru mendorong emas melesat tajam hingga menembus level USD 4.800 per ons. Investor perlu mencermati logika pasar jangka pendek saat ini: ketika obligasi AS, dolar AS, dan pasar saham sama-sama tertekan, kekhawatiran utama pelaku pasar berpusat pada beban utang fiskal Amerika Serikat dan Jepang, yang kemudian memicu aksi pelepasan aset berbasis dolar.

Seperti yang telah kami sampaikan dalam ulasan sebelumnya, imbal hasil obligasi pemerintah Jepang tenor 10 tahun dengan level 2,5% menjadi titik krusial. Apabila yield menembus level tersebut, hal ini menandakan potensi pergeseran arus modal dalam skala yang lebih besar mulai terjadi.

(Grafik 1: Imbal Hasil Obligasi Pemerintah Jepang Tenor 10 Tahun | Sumber: CNBC)

Sebagai mata uang safe haven tradisional, yen Jepang biasanya diuntungkan saat pasar menghadapi risiko sistemik. Dalam kondisi tersebut, strategi carry trade cenderung mengalami proses deleveraging. Seiring dengan menyempitnya selisih imbal hasil obligasi antarnegara, dari sudut pandang biaya peluang investasi pendapatan tetap, perusahaan asuransi jiwa Jepang berpotensi merepatriasi aset luar negeri untuk diinvestasikan kembali di dalam negeri. Kondisi ini justru dapat memberikan dukungan bagi penguatan nilai tukar yen.

Terkait aksi jual obligasi AS dan Jepang belakangan ini, Menteri Keuangan AS Scott Bessent menyatakan bahwa gelombang penjualan obligasi Jepang telah merembet ke pasar obligasi AS. Ia menambahkan bahwa volatilitas pada obligasi Jepang telah mencapai enam standar deviasi. Dalam teori distribusi normal, fluktuasi dalam tiga standar deviasi mencakup sekitar 99,7% probabilitas. Sementara itu, pergerakan enam standar deviasi memiliki probabilitas yang sangat kecil, secara teoritis sekitar dua per satu miliar, dan tergolong sebagai peristiwa ekstrem tipe “black swan”.

Menurut laporan media internasional, sebagian trader memang terlihat menjual obligasi AS untuk menutup posisi pada obligasi Jepang. Gerald Gan, Chief Investment Officer Reed Capital Partners yang berbasis di Singapura, menyatakan bahwa volatilitas yield sebesar 27 basis poin merupakan pergerakan yang sangat mencolok. Ia menilai pasar berada dalam kondisi yang sangat tidak seimbang, sehingga mendorongnya untuk menjual sebagian obligasi AS dan membeli obligasi Jepang.

Sementara itu, Vincent Chung, manajer portofolio di T. Rowe Price, juga memanfaatkan fase aksi jual tersebut untuk menambah kembali posisi yang sebelumnya underweight. Ia mengatakan, “Ketika melihat pergerakan ekstrem seperti hari ini, investor mungkin perlu mempertimbangkan untuk melakukan rebalancing, karena kita tidak pernah benar-benar tahu kapan puncak pasar akan tercapai.”

Saat ini, para pelaku pasar bertaruh pada kemungkinan intervensi darurat Bank of Japan serta program buyback oleh Kementerian Keuangan Jepang. Kami menilai bahwa yen Jepang tampaknya telah memasuki fase pembentukan dasar jangka pendek. Dengan dukungan kebijakan resmi, pergerakan selanjutnya cenderung lebih mudah menguat daripada melemah, sekaligus membuka peluang penempatan jangka panjang di area valuasi rendah.

Dampak Likuiditas Ketat terhadap Emas

Namun, bagaimana pengaruh tekanan likuiditas terhadap harga emas? Pandangan kami justru berbeda dengan konsensus pasar saat ini. Risiko negatif dari fenomena liquidity squeeze tidak dapat diabaikan. Dalam kondisi tertentu, sebagian institusi mungkin terpaksa menjual aset dengan likuiditas tinggi seperti emas untuk memenuhi kebutuhan margin pada posisi lain. Inilah yang dikenal sebagai efek dislokasi pasar.

Meskipun tren kenaikan emas saat ini terlihat sangat agresif, kami tetap mengimbau investor untuk mewaspadai potensi koreksi tajam secara tiba-tiba.

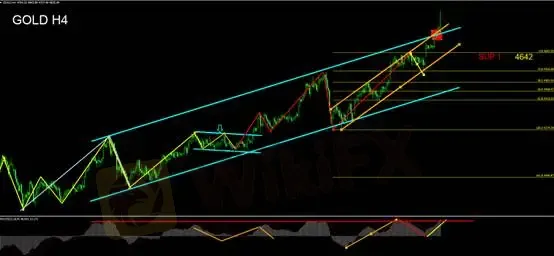

Analisis Teknikal Emas

Indikator osilator MACD juga menunjukkan kondisi yang semakin panas dan jenuh beli. Kenaikan harga emas saat ini bukan disebabkan oleh lonjakan minat beli baru, melainkan lebih merupakan hasil dari short squeeze yang sedang berlangsung.

Bagi pemegang posisi beli (long), disarankan untuk menggunakan MA 5 pada timeframe H4 sebagai alat trailing tren. Apabila harga menembus ke bawah MA tersebut, posisi sebaiknya ditutup.

Bagi pemegang posisi jual (short), penting untuk menyadari risiko kenaikan lanjutan akibat short squeeze. Strategi spekulasi menebak puncak harga hanya akan meningkatkan risiko likuidasi, sehingga kami menyarankan untuk segera keluar dari posisi.

Rencana Trading: Tetap netral dan menunggu peluang yang lebih jelas.

Peringatan Risiko

Pandangan, analisis, riset, harga, atau informasi lain yang disampaikan di atas hanya bersifat komentar pasar umum dan tidak mencerminkan posisi resmi platform ini. Setiap pembaca bertanggung jawab sepenuhnya atas risiko yang timbul. Harap melakukan pengelolaan risiko secara cermat sebelum mengambil keputusan transaksi.

Disclaimer:

Pandangan dalam artikel ini hanya mewakili pandangan pribadi penulis dan bukan merupakan saran investasi untuk platform ini. Platform ini tidak menjamin keakuratan, kelengkapan dan ketepatan waktu informasi artikel, juga tidak bertanggung jawab atas kerugian yang disebabkan oleh penggunaan atau kepercayaan informasi artikel.

WikiFX Broker

Berita Terhangat

Bursa Asia Bersiap Hadapi Tekanan Buntut Anjloknya Wall Street dan Prospek Suku Bunga AS

WikiFX

WikiFXFORTUNO MARKETS Review 2026: Waspada Risiko & Kegagalan Dana

WikiFXJejak Keluhan Trader dan Tingkat Risiko di HEADWAY

WikiFXReputasi HSB 2026: Fakta Regulasi, Keluhan, dan Keamanannya

WikiFXBursa Asia Tertekan Lonjakan Imbal Hasil Obligasi AS

WikiFXJebakan Market Sideways: Cara Validasi Breakout Pakai StochRSI Agar Tidak Kena Fakeout

WikiFXTragedi Ujung Segitiga: Taktik Eksekusi Entry Saat Volatilitas Makin Tergencet

WikiFXKenapa Stop Loss Kamu Sering Disenggol Bandar Sebelum Harga Mantul? Ini Realitanya

WikiFXNilai Tukar

USD

CNY

Nilai Tukar Saat Ini:0

Jumlah

USD

Jumlah yang dapat ditukar

CNY

Mulai perhitungan