Nền Tảng Tra Cứu Pháp Lý Sàn Môi Giới Toàn Cầu

WikiFX

Tiếng Việt

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Nền tảng kinh tế Mỹ bùng nổ, triển vọng năm tới còn tích cực hơn

Lời nói đầu:Ngày 23 vừa qua, Mỹ công bố báo cáo GDP quý III, ghi nhận mức tăng trưởng mạnh mẽ 4,3%, trong khi GDP quý II được điều chỉnh lên 3,8%. Diễn biến kinh tế trong cả quý II và quý III đều vượt kỳ vọng thị

Ngày 23 vừa qua, Mỹ công bố báo cáo GDP quý III, ghi nhận mức tăng trưởng mạnh mẽ 4,3%, trong khi GDP quý II được điều chỉnh lên 3,8%. Diễn biến kinh tế trong cả quý II và quý III đều vượt kỳ vọng thị trường, tạo nền tảng để chứng khoán Mỹ liên tục xác lập các đỉnh lịch sử mới.

")

(Hình 1: GDP quý III và GDP quý II sau điều chỉnh; Nguồn: BEA)

Do tốc độ tăng trưởng theo quý có độ biến động lớn, chúng tôi chuyển sang phân tích theo góc độ tăng trưởng so với cùng kỳ (YoY). Theo đó, GDP quý II tăng 2,1% YoY, trong khi quý III đạt 2,3%. Đường màu đỏ trong biểu đồ cho thấy, dù phải đối mặt với nền so sánh cao của năm 2024, tăng trưởng GDP của Mỹ vẫn duy trì trên 2% và dường như đã xuất hiện điểm đảo chiều đi lên ngay từ quý I, qua đó củng cố triển vọng tích cực đối với các tài sản rủi ro.

; Nguồn: M平方)")

(Hình 2: Tăng trưởng GDP Mỹ theo năm (YoY); Nguồn: M平方)

Phân tích sâu hơn các cấu phần đóng góp vào GDP cho thấy: tiêu dùng +2,39; đầu tư nhà ở -0,21; đầu tư phi nhà ở +0,40; thay đổi tồn kho -0,22; chi tiêu chính phủ +0,39; xuất khẩu +0,92; nhập khẩu +0,67.

")

(Hình 3: Đóng góp các cấu phần vào GDP; Nguồn: M平方)

Trong kỳ này, hai động lực chính thúc đẩy GDP là tiêu dùng và xuất khẩu ròng. Khu vực tiêu dùng tiếp tục duy trì sức mạnh, cho thấy tác động tiêu cực từ thuế quan đã suy giảm, giúp chi tiêu của người dân ổn định trở lại. Hoạt động xuất nhập khẩu tiếp tục được hưởng lợi từ hiệu ứng thuế, qua đó thu hẹp thâm hụt thương mại. Về lý thuyết, việc thâm hụt thương mại thu hẹp sẽ hỗ trợ USD tăng giá, tuy nhiên trên thực tế, chỉ số USD Index lại giảm.

Mối quan hệ nghịch chiều giữa thâm hụt thương mại và USD Index trong bối cảnh hiện tại là điều có thể lý giải, khi thị trường đang vận hành dưới kỳ vọng cắt giảm lãi suất và nới lỏng định lượng (QE). Đồng USD duy trì xu hướng yếu vẫn được xem là chấp nhận được. Đồng thời, việc Bộ Tài chính Nhật Bản liên tục phát tín hiệu can thiệp để hỗ trợ đồng yên, kết hợp với chính sách tiền tệ nới lỏng nội địa và sự mạnh lên của các đồng tiền ngoài USD, đã khiến USD suy yếu, qua đó hỗ trợ giá vàng đi lên. Sau khi dữ liệu được công bố, công cụ FedWatch Tool cho thấy thị trường vẫn giữ nguyên kỳ vọng Fed sẽ cắt giảm lãi suất 2 lần.

(Hình 4: FedWatch Tool – Kỳ vọng cắt giảm 2 lần lãi suất không thay đổi; Nguồn: FedWatch Tool)

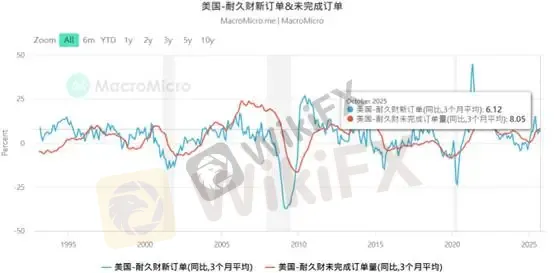

Cùng ngày công bố GDP, Mỹ cũng công bố dữ liệu đơn đặt hàng hàng hóa lâu bền mới trong tháng 10. Các chỉ số đơn đặt hàng mới và đơn hàng chưa hoàn thành thường được xem là chỉ báo sớm cho việc kết thúc chu kỳ bổ sung tồn kho của doanh nghiệp.

Sau hai tháng tăng liên tiếp, đơn đặt hàng hàng hóa lâu bền của Mỹ đã quay đầu giảm, giảm 2,2% so với tháng trước (tương đương khoảng 6,8 tỷ USD), đưa tổng giá trị xuống còn 307,4 tỷ USD. Mức giảm này chủ yếu đến từ nhóm thiết bị vận tải, giảm mạnh 6,5% xuống 103,9 tỷ USD.

Biến động lớn của nhóm vận tải là nguyên nhân chính kéo dữ liệu chung đi xuống, đặc biệt là đơn đặt hàng máy bay phi quốc phòng và linh kiện, giảm tới 20,1%. Tuy nhiên, nếu loại trừ yếu tố biến động mạnh này, đơn đặt hàng hàng hóa lâu bền cốt lõi thực tế vẫn tăng nhẹ 0,2%. Đáng chú ý, nhóm “tư liệu sản xuất phi quốc phòng (không bao gồm máy bay)” – thước đo quan trọng phản ánh niềm tin mở rộng đầu tư của doanh nghiệp – tiếp tục tăng, cho thấy dù đối mặt với bất định vĩ mô, doanh nghiệp Mỹ vẫn duy trì cam kết đối với nâng cấp thiết bị và đầu tư công nghệ.

Đơn hàng chưa hoàn thành tiếp tục tăng, đạt mức kỷ lục gần 1,5 nghìn tỷ USD, cho thấy các nhà máy vẫn có khối lượng công việc dồi dào trong thời gian tới. Nhìn chung, dữ liệu tháng 10 phác họa một bức tranh sản xuất đang trong giai đoạn điều chỉnh: dù chịu tác động tạm thời từ một số ngành công nghiệp nặng, nền sản xuất cơ bản và hoạt động giao hàng (tăng 0,6%) vẫn duy trì đà tăng tích cực.

(Hình 5: Đơn đặt hàng hàng hóa lâu bền mới và đơn hàng chưa hoàn thành của Mỹ (YoY); Nguồn: M平方)

Trong tháng 12, thanh khoản trên thị trường tài chính toàn cầu tương đối trầm lắng, khiến thị trường vốn bước vào giai đoạn “khó tăng, dễ điều chỉnh”. Ngược lại, nhóm kim loại quý (vàng, bạc, đồng) vẫn ghi nhận làn sóng mua đuổi mạnh mẽ, phần lớn nhờ dữ liệu đơn hàng lâu bền hỗ trợ cho nền tảng cơ bản của kim loại công nghiệp. Tuy nhiên, nhà đầu tư cần lưu ý rằng khi thị trường quay trở lại trạng thái lý tính, rủi ro điều chỉnh ngắn hạn có thể xuất hiện.

Cảnh báo rủi ro:

Các quan điểm, phân tích, nghiên cứu, mức giá hoặc dữ liệu nêu trên chỉ mang tính chất tham khảo thị trường chung, không đại diện cho lập trường của nền tảng này. Nhà đầu tư tự chịu mọi rủi ro phát sinh và cần cân nhắc kỹ trước khi giao dịch.

Miễn trừ trách nhiệm:

Các ý kiến trong bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không phải lời khuyên đầu tư. Thông tin trong bài viết mang tính tham khảo và không đảm bảo tính chính xác tuyệt đối. Nền tảng không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào được đưa ra dựa trên nội dung này.

Sàn môi giới

EBC FINANCIAL GROUP

Có giám sát quản lý

TICKMILL

Có giám sát quản lý

VT Markets

Có giám sát quản lý

vantage

Có giám sát quản lý

D prime

Giám sát cai quản trong nước

GTCFX

Có giám sát quản lý

EBC FINANCIAL GROUP

Có giám sát quản lý

TICKMILL

Có giám sát quản lý

VT Markets

Có giám sát quản lý

vantage

Có giám sát quản lý

D prime

Giám sát cai quản trong nước

GTCFX

Có giám sát quản lý

Sàn môi giới

EBC FINANCIAL GROUP

Có giám sát quản lý

TICKMILL

Có giám sát quản lý

VT Markets

Có giám sát quản lý

vantage

Có giám sát quản lý

D prime

Giám sát cai quản trong nước

GTCFX

Có giám sát quản lý

EBC FINANCIAL GROUP

Có giám sát quản lý

TICKMILL

Có giám sát quản lý

VT Markets

Có giám sát quản lý

vantage

Có giám sát quản lý

D prime

Giám sát cai quản trong nước

GTCFX

Có giám sát quản lý

Tin HOT

Quyết định đầu tư 13 tỷ USD của Blackstone vào Nhật Bản phơi bày nước cờ của dòng tiền thông minh

WikiFX

WikiFXTin tức tổng hợp 08/06/2026: Iran và Israel tiếp tục tấn công trả đũa quy mô lớn, KOSPI bốc hơi 9%

WikiFXĐiểm danh 3 sàn Forex lừa đảo mới nhất tuần 31/05-06/06/2026 - WikiFX cảnh báo

WikiFXTin tức thị trường Forex ngày 08/06/2026: AFTX tạm dừng ATFunded, ThinkMarkets ra mắt MCP server

WikiFXAi đang tham gia giao dịch và cấu trúc vận hành của thị trường Forex?

WikiFXStrategy bắt đầu bán ra: Cỗ máy Bitcoin của Michael Saylor đang sụp đổ

WikiFXLợi suất trái phiếu Mỹ tăng mạnh sau báo cáo việc làm, thị trường đổ dồn sự chú ý vào dữ liệu GDP Nhật Bản

WikiFXĐồng USD hướng đến đà tăng tuần, neo vững ở vùng giá 159 Yên

WikiFXCuộc lật đổ định vị biên lợi nhuận trong ngành bán dẫn

WikiFXHơn 2,2 nghìn tỷ USD bốc hơi trong một phiên: Giải phẫu cú sập thị trường ngày 05/06/2026

WikiFXTính tỷ giá hối đoái

USD

CNY

Tỷ giá tức thời:0

Vui lòng nhập số tiền

USD

Số tiền có thể đổi

CNY

Tính toán