Lời nói đầu:Fed cắt giảm lãi suất 2027 xuống 2%? WikiFX phân tích thị trường đảo chiền dự báo, SOFR spread âm kỷ lục, tác động từ AI đến việc làm Mỹ và nhận định chuyên gia David Einhorn. Cập nhật chiến lược forex mới nhất.

Chỉ trong vòng chưa đầy hai tuần, kỳ vọng về lãi suất tại Mỹ đã đảo chiều hoàn toàn khi các nhà giao dịch chuyển từ dự báo Fed tăng lãi suất năm 2027 sang đặt cược khổng lồ vào kịch bản cắt giảm sâu xuống mức 2%, với quy mô một vị thế đơn lẻ lên tới 40 triệu đô la, giữa lúc làn sóng AI bắt đầu tái cấu trúc thị trường lao động và thay đổi căn bản bức tranh chính sách tiền tệ.

Thị trường tài chính Mỹ vừa chứng kiến một sự đảo chiều ngoạn mục trong dự báo chính sách lãi suất của Cục Dự trữ Liên bang. Nếu như giữa tháng 2 năm 2026, phần lớn giới phân tích và nhà giao dịch vẫn cho rằng chu kỳ nới lỏng của Fed sẽ kết thúc vào năm 2026 và sau đó là một chu kỳ thắt chặt mới với các đợt tăng lãi suất vào năm 2027, thì hiện tại, một làn sóng đặt cược khổng lồ đang dồn về một kịch bản hoàn toàn trái ngược.

Các nhà đầu tư trên thị trường hợp đồng tương lai và quyền chọn tại Mỹ đột ngột đổ xô vào các vị thế dự báo Fed sẽ không chỉ tiếp tục cắt giảm lãi suất sang năm sau, mà còn có thể đẩy mạnh tốc độ và mức độ nới lỏng, đưa lãi suất xuống mức thấp nhất 2% vào năm 2027.

Sự thay đổi này được phản ánh rõ nét nhất qua các chỉ số trên thị trường phái sinh, nơi các nhà giao dịch tổ chức đang âm thầm tái cấu trúc toàn bộ danh mục đầu tư của họ. Các hợp đồng tương lai liên quan đến SOFR (Secured Overnight Financing Rate), thước đo then chốt phản ánh kỳ vọng chính sách của Fed, đang bước vào trạng thái đảo ngược sâu.

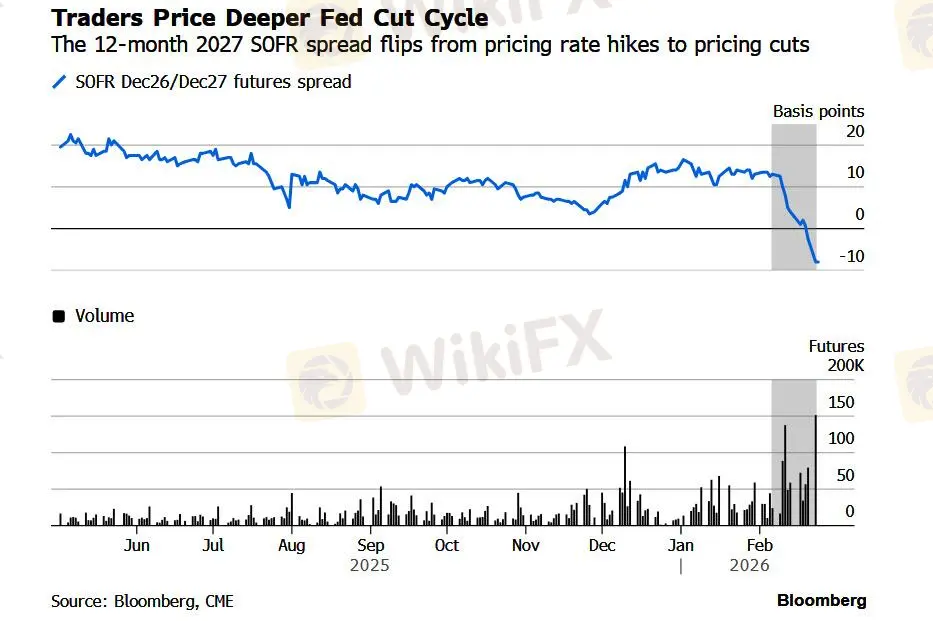

Theo quan sát của Edward Bolingbroke từ Bloomberg, sau nhiều tháng thị trường đồng thuận rằng chu kỳ nới lỏng của Fed sẽ kết thúc vào năm 2026, các nhà giao dịch đã nhanh chóng chuyển hướng. Biểu hiện rõ nhất nằm ở mức chênh lệch kỳ hạn 12 tháng giữa hợp đồng SOFR tháng 12 năm 2026 và tháng 12 năm 2027.

Mức chênh lệch này đã rơi vào vùng âm vào thứ Sáu tuần trước và tiếp tục sâu hơn vào thứ Ba với mức âm 8 điểm cơ bản, một dấu hiệu kỹ thuật cho thấy nhà đầu tư đã đảo chiều hoàn toàn từ kỳ vọng tăng lãi suất năm 2027 sang kỳ vọng cắt giảm. Khối lượng giao dịch kỷ lục chỉ riêng trong chênh lệch 12 tháng đã lên tới hơn 150.000 hợp đồng trong phiên thứ Hai.

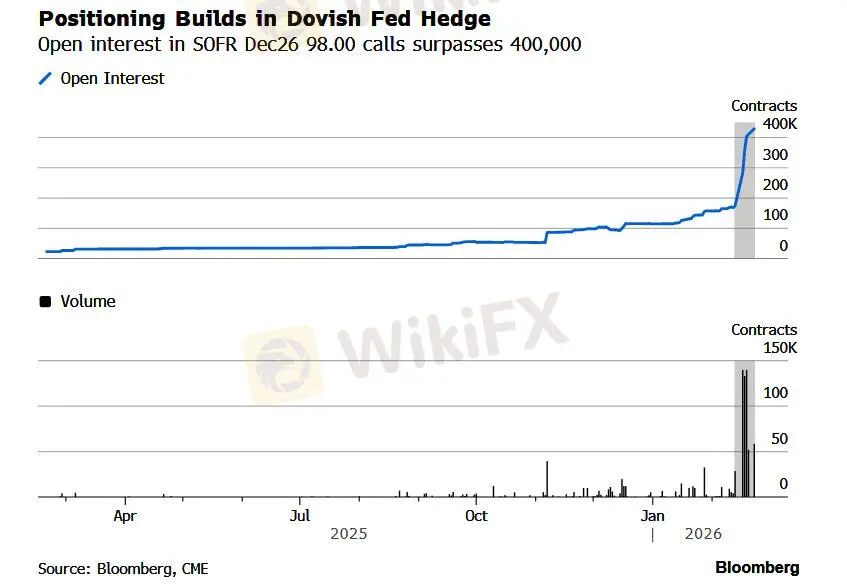

Trên thị trường quyền chọn SOFR, xu hướng này còn trở nên sôi động hơn với các vị thế phòng ngừa hoặc thậm chí khuyến khích kịch bản cắt giảm nhiều lần trong năm nay. Một vị thế cụ thể đang nhắm đến lãi suất chính sách giảm xuống mức thấp nhất 2% vào cuối năm đã tăng quy mô đáng kể, với giá trị lên tới 40 triệu đô la. Lượng hợp đồng mở (open interest) của quyền chọn mua (call options) tháng 12 năm 2026 với mức giá thực hiện 98.00 đã vọt lên hơn 400.000 hợp đồng trong tuần này. Tổng open interest của SOFR Dec26 98.00 calls cũng vượt ngưỡng 400.000 giữa cơn sốt giao dịch.

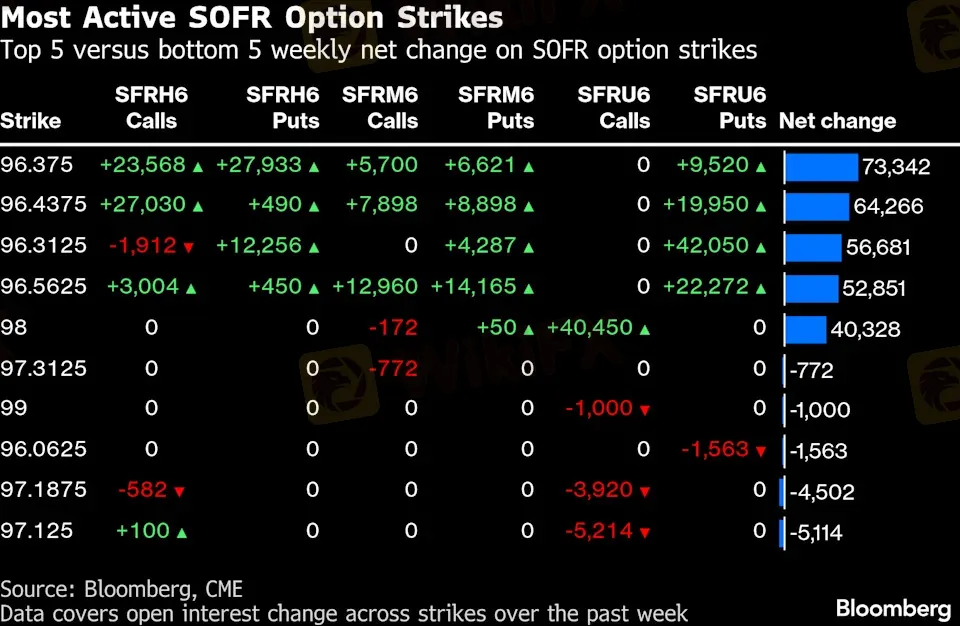

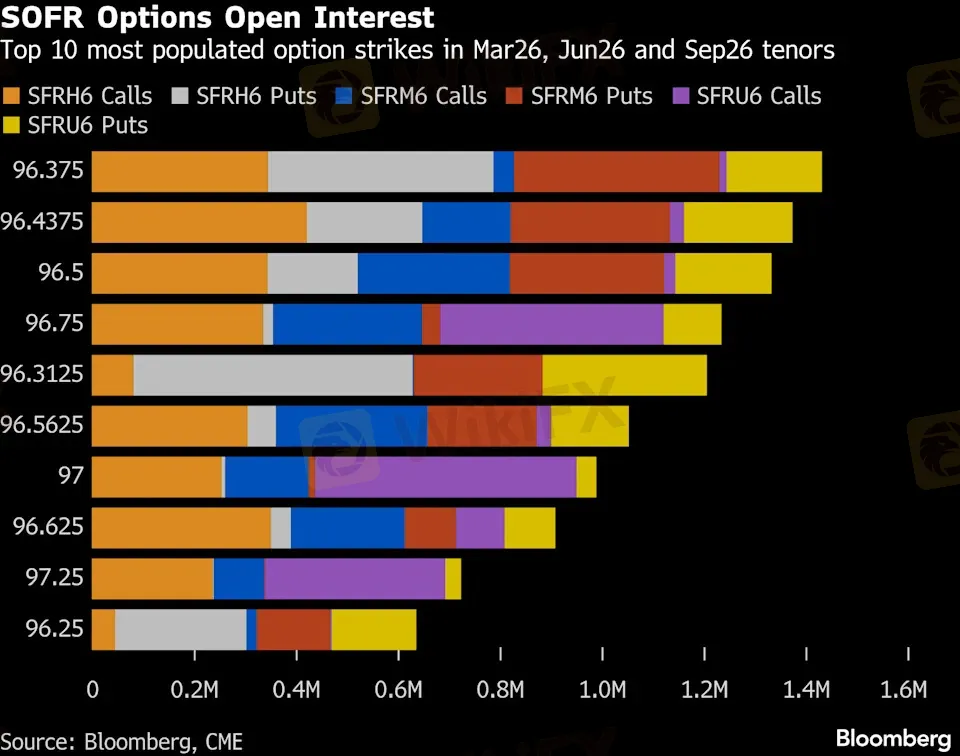

Các mức giá thực hiện phổ biến nhất trên thị trường quyền chọn kỳ hạn đến tháng 9 năm 2026 là mức 96.375, với lượng hợp đồng mở lớn tập trung ở các quyền chọn mua tháng 3, quyền chọn bán tháng 3 và quyền chọn bán tháng 6.

Các giao dịch gần đây xoay quanh các mức đỉnh này bao gồm nhu cầu đối với các chiến lược call flies SFRH6 96.375/96.4375/96.50 và put flies SFRM6 96.5625/96.4375/96.375 1x3x2.

Để dễ hình dung, thị trường hoán đổi (swaps) hiện đang định giá lãi suất Fed khoảng 3,1% vào cuối năm nay, tức là tương đương với hơn hai lần cắt giảm 25 điểm cơ bản. Con số này cao hơn 110 điểm cơ bản so với mức giá thực hiện của các hợp đồng quyền chọn đang được giao dịch sôi động. Trước giữa tháng Hai, phần lớn nhà giao dịch vẫn kỳ vọng Fed sẽ tăng lãi suất trở lại vào năm 2027 sau hai lần cắt giảm 25 điểm cơ bản vào cuối năm 2026. Giờ đây, mọi thứ đã thay đổi một cách chóng mặt.

Vậy điều gì đã xảy ra chỉ trong vòng chưa đầy hai tuần để khiến thị trường thay đổi nhận định một cách mạnh mẽ như vậy?

Câu trả lời không nằm ở những báo cáo việc làm hay lạm phát thông thường, mà đến từ một yếu tố mang tính cấu trúc và có tầm ảnh hưởng sâu rộng hơn nhiều: tác động của trí tuệ nhân tạo lên thị trường lao động. Làn sóng bán tháo cổ phiếu phần mềm gần đây cùng cuộc tranh luận ngày càng gay gắt về tác động của AI đã khiến giới đầu tư phải nhìn nhận lại toàn bộ bức tranh kinh tế vĩ mô.

Vào hôm thứ Ba, Thống đốc Fed Lisa Cook đã có một bài phát biểu đáng chú ý, bà cảnh báo rằng ngân hàng trung ương có thể không đủ khả năng đối phó với tình trạng thất nghiệp gia tăng do việc áp dụng AI. Theo bà Cook, nếu tình trạng thất nghiệp gia tăng vì những lý do mang tính cơ cấu, thì công cụ chính sách tiền tệ truyền thống cắt giảm lãi suất có thể sẽ mất tác dụng, thậm chí còn gây ra rủi ro lạm phát mới.

Vị thống đốc này còn nhấn mạnh AI đang tạo ra một sự chuyển dịch thế hệ trong lực lượng lao động Mỹ, việc mất việc có thể xảy ra trước khi việc làm mới được tạo ra, dẫn đến tỷ lệ thất nghiệp tăng và tỷ lệ tham gia lao động giảm trong giai đoạn chuyển tiếp. Quan điểm này trái ngược hẳn với một số đồng nghiệp lạc quan hơn, nhưng nó lại trùng hợp với những tính toán của thị trường.

Khi đó, chính sách tài khóa trở thành lựa chọn duy nhất để hỗ trợ hàng triệu lao động cổ trắng sắp mất việc vì chatbot. Và chính sách tài khóa cần được tài trợ bằng việc in tiền, nghĩa là Fed cuối cùng sẽ phải nới lỏng thêm. Đây chính là kịch bản mà ZeroHedge đã dự báo từ năm 2024 qua một tweet ngắn gọn nhưng đầy ám chỉ: “Market pricing so much AI success, it will need to leave about 100 million people without a job. Bring on the UBI.”

WikiFX nhận thấy sự đảo chiều trong định giá SOFR đã tăng tốc mạnh kể từ cuối tuần trước, đúng lúc nỗi lo AI gây xáo trộn lao động làm cổ phiếu công nghệ giảm mạnh. Điều này kích hoạt đà tăng của trái phiếu kho bạc kỳ hạn dài và đẩy xác suất suy thoái lên cao hơn theo đánh giá của nhiều nhà môi giới.

Gennadiy Goldberg, trưởng bộ phận chiến lược lãi suất Mỹ tại TD Securities, chia sẻ với Bloomberg rằng đã có sự điều chỉnh lại một phần cho lợi suất thấp hơn sau khi Fed đạt mức cuối cùng, với thị trường đang vẽ ra kịch bản lợi suất tăng dần chậm hơn. Ông lưu ý rằng động thái này có thể xuất phát từ sự không chắc chắn về tác động của AI đến lao động, dù biến động kỳ vọng Fed dài hạn thường khá lớn và khó đọc vị.

Jack McIntyre, quản lý danh mục tại Brandywine Global Investment Management, bổ sung một góc nhìn khác: Câu hỏi là AI sẽ gây lạm phát như thế nào và có lẽ phần dài của đường cong lợi suất đang ngửi thấy điều đó. Ông nhấn mạnh khía cạnh lạm phát duy nhất của AI là việc xây dựng trung tâm dữ liệu và nhu cầu năng lượng liên quan, và điều này đã được biết đến. Như vậy, yếu tố lạm phát từ AI không phải là điều bất ngờ, và thị trường dường như đang tập trung hơn vào khía cạnh tiêu cực về lao động.

Tín hiệu định vị cho chu kỳ cắt giảm kéo dài còn thể hiện rõ qua các chỉ số trên đường cong lợi suất trái phiếu kho bạc. Chênh lệch lợi suất giữa trái phiếu kỳ hạn 2 năm và 5 năm đã thu hẹp xuống mức phẳng nhất kể từ đầu tháng 12 vào thứ Hai, một dấu hiệu điển hình cho thấy giới đầu tư đang đổ xô vào các tài sản an toàn ở khu vực trung hạn.

Đồng thời, mô hình bướm (butterfly) 2s5s30s cũng ghi nhận một phiên biến động mạnh nhất trong vòng sáu tháng qua, nhờ phần giữa đường cong hoạt động vượt trội, cho thấy dòng tiền đang dịch chuyển một cách có hệ thống.

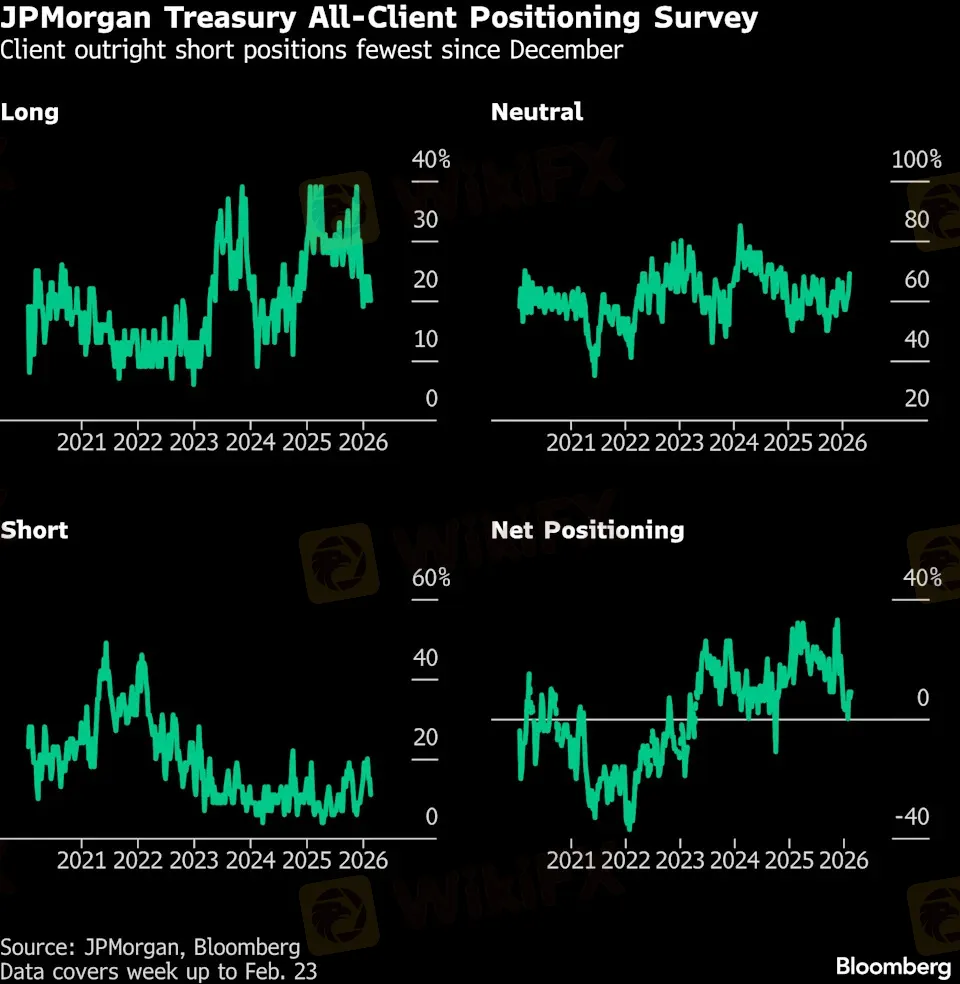

Trên thị trường giao ngay, các nhà giao dịch lại thể hiện sự thiếu kiên định về cách định vị trong trái phiếu kho bạc. Khảo sát khách hàng mới nhất của JPMorgan tính đến ngày 23 tháng 2 cho thấy lượng vị thế trung lập lớn nhất kể từ cuối năm 2024. Trong tuần đó, vị thế bán của khách hàng đã giảm 4 điểm phần trăm và vị thế mua giảm 2 điểm phần trăm. Vị thế bán trực tiếp giảm xuống mức thấp nhất kể từ tháng 12, trong khi mức độ định vị trung lập ở mức cao nhất kể từ tháng 12 năm 2024.

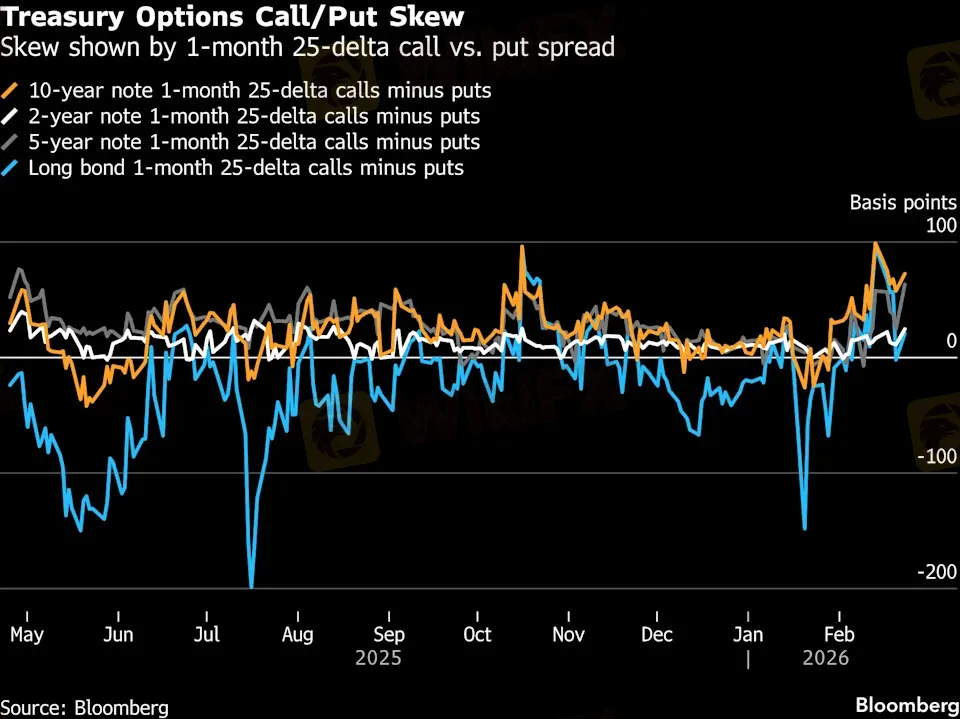

Phí bảo hiểm để phòng ngừa rủi ro trái phiếu kho bạc cũng mở rộng theo hướng ưu ái quyền chọn mua hơn quyền chọn bán, cho thấy các nhà giao dịch đang trả giá cao hơn để phòng ngừa cho kịch bản thị trường trái phiếu tăng giá thay vì bán tháo. Mức phí bảo hiểm này cao nhất ở phần cuối dài của đường cong, nơi độ lệch quyền chọn trái phiếu kỳ hạn 10 năm và dài hạn đang ưu ái quyền chọn mua ở mức cao nhất trong nhiều tháng. Trong khi đó, trái phiếu kho bạc Mỹ giảm nhẹ trên các kỳ hạn trong phiên thứ Tư, với lợi suất kỳ hạn 10 năm tăng 2 điểm cơ bản lên 4,05%.

Giữa lúc nhiều nhà đầu tư theo đám đông có nguy cơ bị cuốn theo hoặc bỏ lỡ cơ hội, một quản lý quỹ đã dự báo đúng hướng là David Einhorn. Hai tuần trước, vào ngày 11 tháng 2, đồng sáng lập Greenlight Capital đã xuất hiện trên CNBC và tiết lộ rằng ông đã mua hợp đồng tương lai SOFR với kỳ vọng thu lợi nhuận nếu Fed cắt giảm lãi suất mạnh tay hơn dự kiến. Ông khẳng định: Tôi nghĩ một trong những giao dịch tốt nhất hiện nay là đặt cược vào số lần cắt giảm lãi suất trong năm nay nhiều hơn dự kiến. Einhorn dự báo đến cuối năm mức cắt giảm sẽ vượt xa hai lần 25 điểm cơ bản, và xu hướng này không chỉ dừng ở năm nay mà còn kéo dài sang năm sau.

Lời phát biểu của ông được đưa ra ngay sau khi báo cáo việc làm tốt hơn kỳ vọng khiến thị trường tạm thời giảm kỳ vọng cắt giảm xuống chỉ còn khoảng hai lần. Einhorn tin rằng Kevin Warsh, người được Tổng thống Donald Trump đề cử để thay thế Chủ tịch Fed Jerome Powell, sẽ thực hiện đúng mong muốn của Nhà Trắng là hạ chi phí vay để giảm gánh nặng lãi vay nợ chính phủ Mỹ.

Ông này cho rằng Warsh, một cựu Thống đốc Fed, sẽ thuyết phục các đồng nghiệp chấp nhận quan điểm rằng năng suất lao động gia tăng nhờ AI sẽ tạo không gian cho một chính sách tiền tệ nới lỏng hơn, ngay cả khi nền kinh tế đang vận hành khá nóng.

Gần đây, khái niệm năng suất tăng đã nhanh chóng đồng nghĩa với hàng loạt sa thải trong tương lai. Einhorn nhấn mạnh: Ông ấy không được đưa vào để giữ lãi suất ổn định mà sẽ lập luận chúng ta có thể cắt giảm ngay cả khi kinh tế đang nóng. Bất ngờ thay, thị trường giờ đây dường như đang đồng tình với ông.

Mở rộng phân tích từ các báo cáo độc lập gần đây, WikiFX ghi nhận thêm một số dữ liệu quan trọng để làm rõ bức tranh tổng thể. Theo dữ liệu từ CME FedWatch Tool cập nhật đến cuối tháng 2 năm 2026, xác suất Fed giữ nguyên lãi suất tại cuộc họp tháng 3 vẫn ở mức cao, nhưng kỳ vọng về các đợt cắt giảm đang dần tăng lên từ tháng 4 trở đi.

Các ngân hàng lớn như Goldman Sachs và Barclays trước đó đã phải lùi dự báo cắt giảm do dữ liệu việc làm mạnh, song làn sóng lo ngại về tác động của AI đến thị trường lao động đã khiến định giá đảo chiều. Trong khi đó, các tổ chức như IMF vẫn dự báo tăng trưởng Mỹ khá vững chắc, với tỷ lệ thất nghiệp dự kiến giảm nhẹ xuống 4,1% trong năm 2026 và lạm phát có thể chạm mục tiêu 2% của Fed vào năm 2027. Sự mâu thuẫn giữa dự báo tăng trưởng tích cực và lo ngại thất nghiệp cơ cấu chính là điểm khiến thị trường bối rối và tìm kiếm sự phòng vệ qua các công cụ phái sinh.

Về khía cạnh lạm phát từ AI, Goldman Sachs ước tính giá điện tăng do nhu cầu từ các trung tâm dữ liệu có thể đẩy lõi lạm phát thêm 0,1% đến năm 2027. Các trung tâm dữ liệu hiện chiếm tới 40% tăng trưởng nhu cầu điện tại Mỹ. Tuy nhiên, đây được coi là yếu tố đã được dự báo trước và có thể kiểm soát, không phải là một cú sốc lạm phát bất ngờ có thể khiến Fed phải thay đổi chính sách theo hướng thắt chặt.

Đối với nhà đầu tư trên thị trường ngoại hối, kịch bản này mang những ý nghĩa quan trọng cần lưu tâm. Kỳ vọng về một chu kỳ cắt giảm lãi suất kéo dài và sâu hơn của Fed thường tạo áp lực giảm giá lên đồng USD trong trung và dài hạn. Lãi suất thực tế thấp hơn làm giảm sức hấp dẫn của các tài sản định giá bằng USD và có thể mở ra cơ hội cho các cặp tiền chéo, cũng như các tài sản hàng hóa như vàng. Đồng thời, sự gia tăng biến động trên thị trường trái phiếu và các kỳ vọng chính sách đòi hỏi nhà đầu tư phải có chiến lược quản lý rủi ro chặt chẽ hơn, đặc biệt khi các số liệu kinh tế Mỹ có thể bất ngờ đi ngược lại với kỳ vọng hiện tại.

Tóm lại, sự chuyển dịch mạnh mẽ từ kỳ vọng tăng lãi suất sang đặt cược vào một chu kỳ nới lỏng kéo dài với mục tiêu 2% vào năm 2027 không chỉ đơn thuần là một phản ứng nhất thời của thị trường. Nó phản ánh một sự thay đổi sâu sắc hơn trong nhận thức về những thách thức cơ cấu mà nền kinh tế Mỹ đang phải đối mặt, đặc biệt là từ cuộc cách mạng AI.

Sự kết hợp giữa nỗi lo thất nghiệp công nghệ, những hạn chế trong khả năng ứng phó của chính sách tiền tệ truyền thống, và các yếu tố chính trị đã tạo nên một bức tranh phức tạp và nhiều biến động. Những nhà đầu tư nào nắm bắt được sự thay đổi trong dòng chảy này, như trường hợp của David Einhorn, có thể tìm thấy cơ hội, trong khi những người khác cần thận trọng hơn trong bối cảnh thị trường đang bước vào một giai đoạn định giá lại đầy thách thức.