Nhật Bản đang tiến gần hơn đến khủng hoảng nợ công sau 25 năm in tiền?

Nhật chi kỷ lục 58,97 tỷ USD trong một ngày cứu đồng Yên, Mỹ hỗ trợ lần đầu từ 1998. Sổ sách BOJ hé lộ khoản lỗ tạm tính gấp 8 lần vốn chủ sở hữu.

Nội dung gốc

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Lời nói đầu:Ngân hàng lớn nhất Trung Quốc đang phải chọn giữa hai bộ luật đối lập nhau hoàn toàn, trong khi Brent chạm 126 đô la, Goldman cảnh báo thị trường dầu thâm hụt 9,6 triệu thùng/ngày và thượng đỉnh Trump-Tập ngày 14-15/5 đang quyết định tất cả.

Ngay trước kỳ nghỉ lễ 1/5, một chỉ thị không văn bản từ cơ quan quản lý ngân hàng Trung Quốc lặng lẽ đến tay các ngân hàng lớn nhất nước: tạm dừng cấp tín dụng mới cho một loạt nhà máy lọc dầu tư nhân vừa bị Washington đưa vào danh sách đen. Nhưng đúng một ngày sau, Bộ Thương mại Trung Quốc lại ra lệnh cho toàn bộ doanh nghiệp phớt lờ các lệnh trừng phạt đó.

Hai lệnh, hai hướng, một thế tiến thoái lưỡng nan chưa từng có. Và phía sau đó là bức tranh lớn hơn nhiều: một cuộc chiến tài chính toàn cầu, một cơn khủng hoảng năng lượng lịch sử, và một cuộc gặp thượng đỉnh ngày 14-15/5 mà kết quả của nó sẽ vẽ lại bản đồ dòng tiền thế giới.

Bối cảnh mà không ai dám bỏ qua

Để hiểu tại sao câu chuyện về vài nhà máy lọc dầu tư nhân Trung Quốc lại có thể làm rung chuyển hệ thống tài chính toàn cầu, cần nhìn vào bức tranh năng lượng đang diễn ra phía sau tất cả.

Kể từ khi cuộc xung đột Mỹ-Iran bùng phát vào cuối tháng Hai 2026, thị trường dầu mỏ đã trải qua mức độ hỗn loạn mà thế giới chưa từng chứng kiến kể từ cuộc khủng hoảng dầu mỏ thập niên 1970. Dầu Brent đã leo từ mức khoảng 72 đô la/thùng vào cuối tháng Hai lên đỉnh 126 đô la/thùng, tức tăng hơn 55% chỉ trong vòng hai tháng, ghi nhận một trong những đợt tăng giá tháng nhanh nhất trong lịch sử thị trường dầu.

Goldman Sachs xác nhận rằng xuất khẩu dầu qua eo biển Hormuz, tuyến đường vận chuyển khoảng 20% thương mại dầu mỏ toàn cầu, đã rớt xuống còn vỏn vẹn 4% so với mức bình thường.

Cơ quan Năng lượng Quốc tế (IEA) mô tả đây là “thách thức an ninh năng lượng toàn cầu lớn nhất trong lịch sử.” Goldman Sachs phân tích rằng thị trường dầu đã đảo chiều từ trạng thái dư cung 1,8 triệu thùng/ngày trong năm 2025 sang mức thâm hụt 9,6 triệu thùng/ngày trong quý II/2026.

CEO của Vitol, một trong những nhà kinh doanh hàng hóa lớn nhất thế giới, ước tính tổng lượng sản xuất dầu bị mất do cuộc chiến đang tiến dần về ngưỡng 1 tỷ thùng. Còn tồn kho nhiên liệu thương mại toàn cầu, theo Goldman, đã tụt về mức thấp nhất trong tám năm, chỉ tương đương khoảng 101 ngày nhu cầu và đang tiếp tục giảm dần từng tuần.

Đây là bối cảnh địa kinh tế mà trong đó cuộc đối đầu giữa Washington và Bắc Kinh về dầu Iran đang diễn ra. Và chính bối cảnh đó giải thích tại sao cả hai phía đều không thể hoàn toàn nhún nhường.

Đội tàu bóng tối Iran và trạm xăng nổi ngoài khơi Malaysia

Để hiểu đầy đủ những gì đang bị đặt vào vòng trừng phạt, cần biết dầu Iran thực sự đi đến Trung Quốc theo con đường nào.

Khoảng 70 km ngoài khơi bờ biển bán đảo Malaysia, trong vùng biển được gọi là EOPL (Eastern Outer Port Limits), thường xuyên có hàng trăm tàu chở dầu neo đậu chờ đợi. Đây thực chất là một “trạm xăng nổi” khổng lồ mà Iran dùng để vận hành “đội tàu bóng tối” của mình.

Dầu thô được bơm ra từ cảng Kharg Island, đầu mối xuất khẩu dầu chính của Iran, chất lên các tàu chở dầu loại VLCC (Very Large Crude Carrier) có sức chứa tới 2 triệu thùng mỗi chiếc. Những tàu này vượt Ấn Độ Dương, qua eo biển Malacca và Singapore, rồi neo đậu ở EOPL.

Tại EOPL, dầu được chuyển tải từ tàu này sang tàu khác trong quá trình gọi là “ship-to-ship transfer”. Sau khi chuyển tải, dầu thường được pha trộn với dầu từ các nguồn khác, hoặc chứng từ hàng hóa bị làm giả để dán nhãn lại thành “dầu Malaysia”, trước khi các tàu chở hàng riêng biệt mang dầu vào Trung Quốc, chủ yếu đến các nhà máy lọc dầu “teapot” ở tỉnh Sơn Đông. Dữ liệu theo dõi của tổ chức vận động chính sách United Against Nuclear Iran (UANI) ghi nhận ít nhất 250 lần chuyển tải tàu-tàu ở khu vực EOPL từ đầu năm đến ngày 21/4/2026.

Dù đang xảy ra chiến sự và phong tỏa, Iran vẫn duy trì được xuất khẩu bình quân 1,1 triệu thùng/ngày đến Trung Quốc trong suốt tháng Ba. UANI thống kê từ đầu cuộc xung đột đến cuối tháng Tư, ít nhất 72 triệu thùng dầu Iran đã được vận chuyển qua tuyến này, tạo ra doanh thu ước tính hơn 5 tỷ đô la cho Lực lượng Vệ binh Cách mạng Iran (IRGC). Con số này cao hơn mức thông thường vì giá dầu đã tăng vọt mạnh, và mỗi lần chuyển tải tàu-tàu mang lại cho Iran hàng chục triệu đô la.

Chính bức tranh đó đặt Bắc Kinh vào thế không thể lẩn tránh. Trung Quốc là người mua hơn 80% lượng dầu Iran xuất khẩu theo dữ liệu của Kpler năm 2025. Đây không phải là giao dịch thương mại thông thường mà có thể dễ dàng thay thế bằng nguồn cung từ nơi khác; đây là sợi dây neo chiến lược trong an ninh năng lượng của Bắc Kinh, đặc biệt khi eo biển Hormuz vẫn bị tắc nghẽn và nguồn cung dầu Gulf toàn cầu bị gián đoạn chưa từng có.

Lệnh trừng phạt và vòng vây siết chặt từng bước

Ngày 24/4/2026, Văn phòng Kiểm soát Tài sản Nước ngoài (OFAC) thuộc Bộ Tài chính Mỹ đưa Hengli Petrochemical (Dalian) Refinery vào danh sách SDN, đồng nghĩa với việc phong tỏa hoàn toàn tổ chức này khỏi hệ thống tài chính đô la Mỹ.

Hengli không phải là một cái tên nhỏ, đây là nhà máy lọc dầu tư nhân lớn thứ hai Trung Quốc với công suất xử lý khoảng 400.000 thùng/ngày, nằm trên đảo Trường Hưng thuộc Đại Liên, tỉnh Liêu Ninh. OFAC mô tả công ty này là “một trong những khách hàng trân trọng nhất của Tehran” và ước tính Hengli đã tạo ra hàng trăm triệu đô la doanh thu cho quân đội Iran thông qua mua dầu thô.

Cùng ngày, thêm bốn nhà máy lọc dầu “teapot” tư nhân khác cũng vào danh sách: Shandong Jincheng Petrochemical, Hebei Xinhai Chemical, Shouguang Luqing Petrochemical và Shandong Shengxing Chemical. Kèm theo đó là khoảng 40 công ty vận tải biển và tàu chở dầu bị cáo buộc hoạt động trong mạng lưới “đội tàu bóng tối” của Iran.

“Teapot” là tên gọi thân thuộc trong giới năng lượng để chỉ các nhà máy lọc dầu tư nhân Trung Quốc, hoạt động độc lập ngoài các tập đoàn nhà nước như Sinopec hay CNOOC. Dù tên gọi nghe khiêm tốn, nhóm nhà máy này kiểm soát tới một phần ba tổng công suất lọc dầu của Trung Quốc và là đầu mối chủ chốt tiêu thụ dầu chiết khấu sâu từ Iran, Nga và Venezuela, đóng vai trò không thể thay thế trong bài toán an ninh năng lượng của Bắc Kinh.

Một tuần trước đó, ngày 28/4, Bộ Tài chính Mỹ đã phát thông báo cảnh báo toàn bộ hệ thống ngân hàng toàn cầu về “rủi ro trừng phạt thứ cấp” khi hỗ trợ giao dịch liên quan đến các nhà máy lọc dầu teapot nhập khẩu dầu Iran. OFAC nhấn mạnh Trung Quốc mua khoảng 90% lượng dầu Iran xuất khẩu, và các teapot chiếm đại đa số trong số đó. Bộ trưởng Tài chính Scott Bessent cũng xác nhận đã gửi thư cảnh báo trực tiếp đến hai ngân hàng Trung Quốc, tuy không tiết lộ tên, về nguy cơ bị áp lệnh trừng phạt thứ cấp nếu tiếp tục hỗ trợ các giao dịch liên quan đến Iran.

Đây là điểm mấu chốt: các chuyên gia trừng phạt từ lâu đã chỉ ra rằng việc trừng phạt bản thân các nhà máy lọc dầu tư nhân chỉ mang lại hiệu quả hạn chế, vì họ ít tiếp xúc trực tiếp với hệ thống tài chính đô la. Mũi nhọn thực sự nằm ở các ngân hàng Trung Quốc cấp vốn và xử lý thanh toán cho các giao dịch đó. Washington biết điều này và đang tiến dần về hướng đó.

235 tỷ Nhân Dân tệ và tứ đại Ngân hàng Nhà nước Trung Quốc

Sức nặng thực sự của câu chuyện trở nên rõ ràng hơn khi nhìn vào con số tài chính. Tháng Tư, công ty mẹ của Hengli Petrochemical (Dalian) niêm yết tại Thượng Hải đã lên kế hoạch huy động tổng hạn mức tín dụng ngân hàng 235 tỷ nhân dân tệ, tương đương khoảng 34,4 tỷ đô la, cho bản thân và toàn bộ các đơn vị trực thuộc trong năm 2026. Đây là con số đủ lớn để làm căng thẳng ngay cả đối với các ngân hàng khổng lồ nhất hành tinh.

Và con số đó không phải là trừu tượng. Dữ liệu cho vay được tổng hợp cho thấy cả bốn ngân hàng quốc doanh lớn nhất Trung Quốc gồm ICBC (Ngân hàng Công thương), Ngân hàng Nông nghiệp (ABC), Ngân hàng Xây dựng (CCB) và Ngân hàng Trung Quốc (BOC) đều đã từng cho Hengli vay, lần cuối được ghi nhận là năm 2018.

ICBC, ngân hàng lớn nhất thế giới theo tổng tài sản, hiện có dư nợ cho vay công nghệ lên đến 6 nghìn tỷ nhân dân tệ và đang triển khai hơn 2 nghìn tỷ nhân dân tệ tín dụng doanh nghiệp chỉ trong hai tháng đầu năm 2026. Đây là những thực thể có mức độ tiếp xúc với hệ thống tài chính đô la toàn cầu đủ sâu để làm cho mối đe dọa trừng phạt thứ cấp trở nên rất thực tế.

Chính vì vậy, chỉ thị miệng từ NFRA (Cục Quản lý Tài chính Quốc gia) ngay trước kỳ nghỉ lễ 1/5 mang một logic riêng: không cấp tín dụng mới bằng nhân dân tệ cho năm nhà máy trong danh sách trừng phạt, nhưng cũng không thu hồi các khoản vay hiện có. Chỉ thị được truyền bằng lời nói, không có văn bản, vì văn bản sẽ tạo ra bằng chứng, và bằng chứng sẽ hạn chế không gian điều chỉnh của Bắc Kinh.

Khi Ngân hàng Trung Quốc không thể tuân thủ cả hai bên

Chỉ một ngày sau chỉ thị miệng của NFRA, ngày 2/5, Bộ Thương mại Trung Quốc lại ban hành một văn bản chính thức với nội dung hoàn toàn đối lập. Căn cứ “Quy tắc Phản đối việc Áp dụng Ngoài Lãnh thổ Bất hợp lý của Luật pháp và Biện pháp Nước ngoài” hay còn gọi là “Blocking Rules” được ban hành từ tháng 1/2021 nhưng chưa bao giờ được kích hoạt, Bộ Thương mại tuyên bố các lệnh trừng phạt của Mỹ nhắm vào năm nhà máy lọc dầu “không được công nhận, không được thi hành và không được tuân thủ” trên lãnh thổ Trung Quốc.

Đây là lần đầu tiên trong lịch sử Trung Quốc kích hoạt công cụ pháp lý này, và nó mang ý nghĩa biểu tượng vô cùng lớn: People's Daily, cơ quan ngôn luận của Đảng Cộng sản Trung Quốc, gọi đây là “bước đi trọng yếu trong việc chuyển vũ khí pháp lý đối ngoại từ dự trữ thể chế sang ứng dụng thực tiễn.”

Kết quả là các ngân hàng lớn nhất Trung Quốc đang đứng trước hai bộ luật xung khắc nhau trực tiếp, và đây không phải là mâu thuẫn thông thường có thể được giải quyết bằng cách tham vấn luật sư.

Nếu tuân thủ lệnh trừng phạt của Mỹ, tức là từ chối giao dịch với Hengli và bốn nhà máy kia, thì các ngân hàng Trung Quốc vi phạm Blocking Rules của chính nước họ và có thể bị xử phạt theo pháp luật Trung Quốc.

Nếu phớt lờ lệnh của Mỹ và tiếp tục cho vay hay xử lý thanh toán liên quan đến các nhà máy bị trừng phạt, họ đối mặt với nguy cơ bị đưa vào danh sách SDN, tức bị cắt hoàn toàn khỏi hệ thống tài chính đô la. Với các ngân hàng có mạng lưới toàn cầu và tiếp xúc sâu với hệ thống thanh toán đô la, đó là đòn gần như chí mạng.

Đây chính xác là “thế kẹp” mà The Week mô tả: các tổ chức tài chính toàn cầu đột nhiên bị đặt giữa hai bộ quy tắc, cả hai đều đi kèm hậu quả nghiêm trọng nếu vi phạm. Và với các ngân hàng Trung Quốc, thế kẹp đặc biệt tàn nhẫn hơn bất kỳ bên thứ ba nào khác.

Bài học từ Bank of Kunlun: Lịch sử mà Bắc Kinh muốn tái diễn theo cách Kkác

Lịch sử cung cấp một tiền lệ quan trọng để hiểu chiến thuật mà Bắc Kinh đang cố gắng lặp lại, lần này với một biến thể tinh vi hơn.

Năm 2012, OFAC đưa Ngân hàng Kunlun, một tổ chức nhỏ thuộc sở hữu của CNPC (Tập đoàn Dầu khí Quốc gia Trung Quốc), vào danh sách SDN vì vai trò thanh toán các giao dịch dầu Iran. Kunlun bị loại khỏi mạng lưới SWIFT và mất khả năng tiếp cận hệ thống thanh toán đô la toàn cầu. Đến năm 2019, Kunlun tiếp tục bị đưa vào danh sách CAPTA, một chế tài hạn chế quyền mở tài khoản correspondent với các định chế tài chính Mỹ.

Thực chất, trong nhiều năm, Bắc Kinh đã sử dụng Kunlun như một “tấm đệm hy sinh có chủ đích”: chuyển toàn bộ giao dịch liên quan đến Iran qua ngân hàng này, từ đó bảo vệ bốn ngân hàng quốc doanh khổng lồ khỏi sức nóng của trừng phạt Mỹ. Mô hình này hoạt động hiệu quả trong nhiều năm vì Washington chấp nhận một mức độ “tự kiểm duyệt” từ phía Trung Quốc để không leo thang quá mức.

Tuy nhiên, lần này quy mô và bản chất của vấn đề đã khác hoàn toàn. Hengli không phải là một tổ chức tài chính có thể được “hy sinh” chiến thuật. Đây là nhà máy lọc dầu lớn thứ hai khu vực tư nhân Trung Quốc, là nút thắt quan trọng trong chuỗi năng lượng và hóa dầu quốc gia. Và Washington lần này đang nhắm thẳng vào các ngân hàng quốc doanh lớn, không phải một ngân hàng nhỏ có thể bị hy sinh.

Một số nhà phân tích cho rằng lối thoát mà cả hai phía đang dần hướng đến là tăng cường sử dụng nhân dân tệ thay vì đô la trong các giao dịch liên quan đến dầu Iran. Các teapot Trung Quốc dự kiến sẽ tăng cường thanh toán bằng nhân dân tệ thông qua hệ thống CIPS (Cross-Border Interbank Payment System), hoàn toàn không đi qua SWIFT, và do đó về mặt kỹ thuật sẽ nằm ngoài tầm quan sát trực tiếp của OFAC. Nhưng Washington cũng biết điều này.

Khi CIPS và SWIFT không còn chỉ là câu chuyện kỹ thuật

Cuộc đối đầu về dầu Iran đã đẩy câu chuyện về hệ thống thanh toán toàn cầu lên một tầm cao mới mà từ đó không thể xuống thang dễ dàng.

CIPS, hệ thống thanh toán xuyên biên giới bằng nhân dân tệ do Ngân hàng Nhân dân Trung Quốc vận hành từ năm 2015, đã xử lý 180,2 nghìn tỷ nhân dân tệ (tương đương khoảng 26,4 nghìn tỷ đô la) trong năm 2025, tăng mạnh so với 175 nghìn tỷ nhân dân tệ của năm 2024. Đến cuối 2025, CIPS có 193 thành viên trực tiếp và 1.573 thành viên gián tiếp, trải dài qua 124 quốc gia và vùng lãnh thổ, một bước nhảy vọt so với con số 19 và 176 thành viên khi hệ thống ra mắt một thập kỷ trước.

Song để nhìn nhận đúng trọng lượng thực sự, cần đối chiếu với SWIFT: hệ thống thanh toán phương Tây kết nối hơn 11.500 tổ chức tại 208 quốc gia, xử lý 44 triệu lệnh thanh toán mỗi ngày. Theo dữ liệu của SWIFT, nhân dân tệ chiếm khoảng 3% trong tổng thanh toán toàn cầu qua SWIFT vào tháng 6/2025, so với 48% của đô la Mỹ và 24% của euro.

Nghịch lý thú vị là số liệu SWIFT có thể đang đánh giá thấp thực tế. Các nhà kinh tế tại Hội đồng Quan hệ Đối ngoại (CFR) chỉ ra rằng ngày càng nhiều giao dịch nhân dân tệ đang được xử lý hoàn toàn qua CIPS mà không đi qua SWIFT, khiến dữ liệu của SWIFT không còn phản ánh đầy đủ mức độ quốc tế hóa thực sự của nhân dân tệ. Nếu một phần ngày càng lớn của luồng thanh toán di cư sang hạ tầng không dựa vào SWIFT, tính hiệu lực của công cụ loại trừ SWIFT như một vũ khí trừng phạt sẽ dần suy giảm theo thời gian.

Chính từ góc nhìn dòng tiền này, cuộc khủng hoảng dầu Iran không chỉ là một câu chuyện địa chính trị. Đây là một cuộc thử nghiệm trong thực chiến, lần đầu tiên trong lịch sử, về khả năng của mạng lưới tài chính phi đô la thoát khỏi vòng kiểm soát của hệ thống phương Tây ở quy mô đủ lớn để đếm được.

Khi Nhà Trắng và Lầu Năm Góc “chơi nhau”

Trong khi câu chuyện ngân hàng-dầu mỏ hút sự chú ý, một diễn biến hồi tháng Hai phơi bày chiều sâu hỗn loạn trong nội bộ Washington, một nhân tố mà thị trường thường không biết cách định giá đầy đủ.

Sáng ngày 13/2/2026, Lầu Năm Góc công bố bản cập nhật Danh sách 1260H, vốn là danh sách các công ty Trung Quốc bị xác định là “công ty quân sự Trung Quốc” theo Mục 1260H của Đạo luật Ủy quyền Quốc phòng Mỹ.

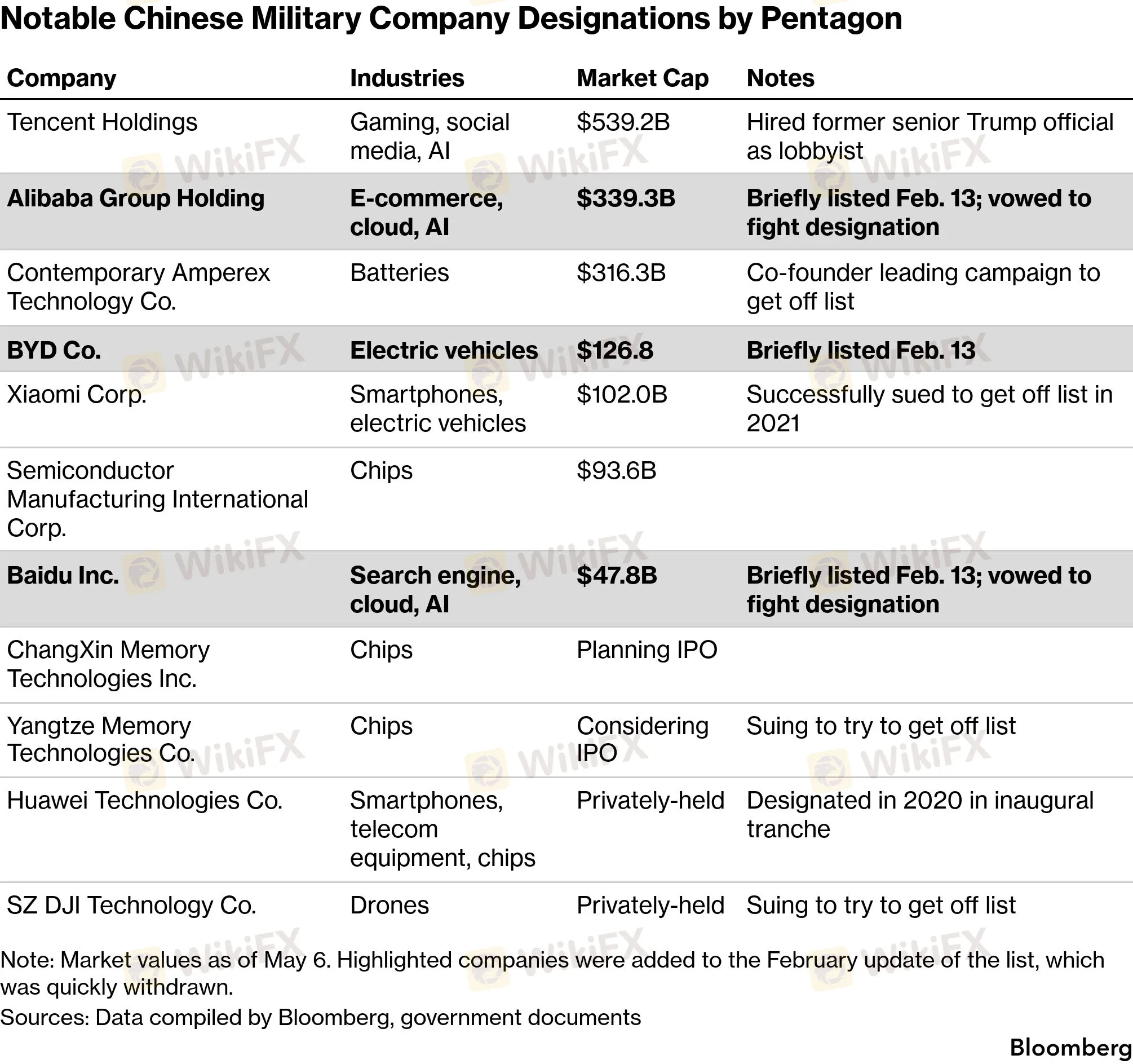

Lần cập nhật này hứa hẹn là một trong những đợt bổ sung đáng chú ý nhất trong lịch sử danh sách: bao gồm Alibaba Group, Baidu và BYD, cùng với các công ty trong lĩnh vực công nghệ sinh học, drone và bán dẫn, đặc biệt có thêm WuXi AppTec và RoboSense Technology. Trong khi đó, hai nhà sản xuất chip nhớ là YMTC và CXMT lại bị loại ra khỏi danh sách.

Phản ứng thị trường xảy ra ngay lập tức. Cổ phiếu Alibaba tại Hong Kong rơi khoảng 3,6%, Baidu giảm khoảng 5,5%, kéo theo BYD và Tencent trong làn sóng bán tháo lan rộng khắp chỉ số Hang Seng.

Nhưng điều chưa từng có trong lịch sử danh sách đã xảy ra ngay sau đó: toàn bộ danh sách biến mất chỉ vài phút sau khi được đăng tải. Lầu Năm Góc đánh dấu tài liệu là “unpublished” và không đưa ra bất kỳ giải thích nào.

Bức tranh hậu trường của sự kiện này mới là điều thị trường cần đọc kỹ. Hai ngày trước khi danh sách được công bố, ngày 11/2, các quan chức Nhà Trắng phát hiện rằng Lầu Năm Góc có kế hoạch vừa bổ sung Alibaba, BYD, Baidu vào danh sách, vừa đồng thời loại YMTC và CXMT, hai nhà sản xuất chip nhớ Trung Quốc, ra ngoài.

Nhà Trắng đã phản đối kịch liệt: loại YMTC và CXMT ra sẽ gửi tín hiệu sai rằng Mỹ không còn coi họ là mối đe dọa an ninh quốc gia, đồng thời tạo lợi thế không công bằng cho hai công ty Trung Quốc trong khi làm tổn hại các đối thủ từ Mỹ và Hàn Quốc là Micron, Samsung và SK Hynix. Một quan chức cấp cao Nhà Trắng đã liên lạc với Lầu Năm Góc để truyền đạt sự phản đối này.

Thế nhưng đến sáng 13/2, Lầu Năm Góc vẫn hành động theo kế hoạch ban đầu, bất chấp phản đối từ Nhà Trắng, YMTC và CXMT vẫn bị loại ra khỏi danh sách. Nhà Trắng ngay lập tức gọi điện bày tỏ sự bất bình, và Lầu Năm Góc nhanh chóng rút toàn bộ danh sách chỉ vài phút sau khi đăng. Hậu quả là quan chức phụ trách văn phòng quản lý danh sách 1260H bị điều chuyển sang vị trí khác.

Sự cố này không chỉ là vụ bê bối hành chính nội bộ. Nó phơi bày một điều sâu xa hơn về cách thức hoạt động của chính sách Trung Quốc dưới chính quyền Trump: chính sách đang được kéo về nhiều hướng khác nhau từ các cơ quan khác nhau, thiếu một đường hướng thống nhất.

Một cánh muốn duy trì sức ép cứng rắn về an ninh quốc gia; cánh kia lo ngại phá vỡ thế cân bằng mong manh trước thượng đỉnh Trump-Tập và không muốn làm trầm trọng thêm cuộc khủng hoảng chip nhớ đang ảnh hưởng đến Apple, Tesla và Honda.

Cuộc khủng hoảng Chip nhớ (memory chip) và mâu thuẫn chiến lược của Washington

Lý do tại sao Nhà Trắng phản đối kịch liệt việc loại YMTC và CXMT chứa đựng một nghịch lý chiến lược quan trọng mà không nhiều người chú ý đến.

YMTC (Yangtze Memory Technologies) chuyên sản xuất chip NAND Flash, loại bộ nhớ không bay hơi thiết yếu cho điện thoại thông minh, máy tính, xe hơi và đặc biệt là các trung tâm dữ liệu AI. CXMT (ChangXin Memory Technologies) chuyên về chip DRAM, linh kiện bộ nhớ cốt lõi trong mọi thiết bị điện tử hiện đại. Cả hai đều đã nằm trên danh sách thương mại đen (Entity List) của Bộ Thương mại Mỹ từ cuối 2022 và đang nằm trong danh sách 1260H từ đầu 2024.

Theo IDC, sự bùng nổ của AI đã tạo ra tình trạng thiếu hụt chip nhớ được mô tả là “cuộc khủng hoảng chưa từng có”. Những công ty phụ thuộc vào chip nhớ như Apple, Tesla và Honda đều đã lên tiếng cảnh báo về gián đoạn chuỗi cung ứng. Và đây là vấn đề: nếu Mỹ loại YMTC và CXMT khỏi danh sách 1260H, điều đó có thể làm tăng nguồn cung chip nhớ ngắn hạn và giảm áp lực lên các nhà sản xuất thiết bị Mỹ, nhưng lại mâu thuẫn trực tiếp với các mục tiêu an ninh quốc gia dài hạn là kiềm chế năng lực bán dẫn của Trung Quốc.

Đây là mâu thuẫn chiến lược cốt lõi của Washington trong quan hệ với Bắc Kinh: các biện pháp kiềm chế Trung Quốc về công nghệ đang va chạm trực tiếp với lợi ích kinh tế ngắn hạn của chính các công ty và người tiêu dùng Mỹ. Không có cách nào giải quyết mâu thuẫn này mà không phải hy sinh thứ gì đó.

Ngành vận động hành lang tỷ Đô và cơn sốt Washington

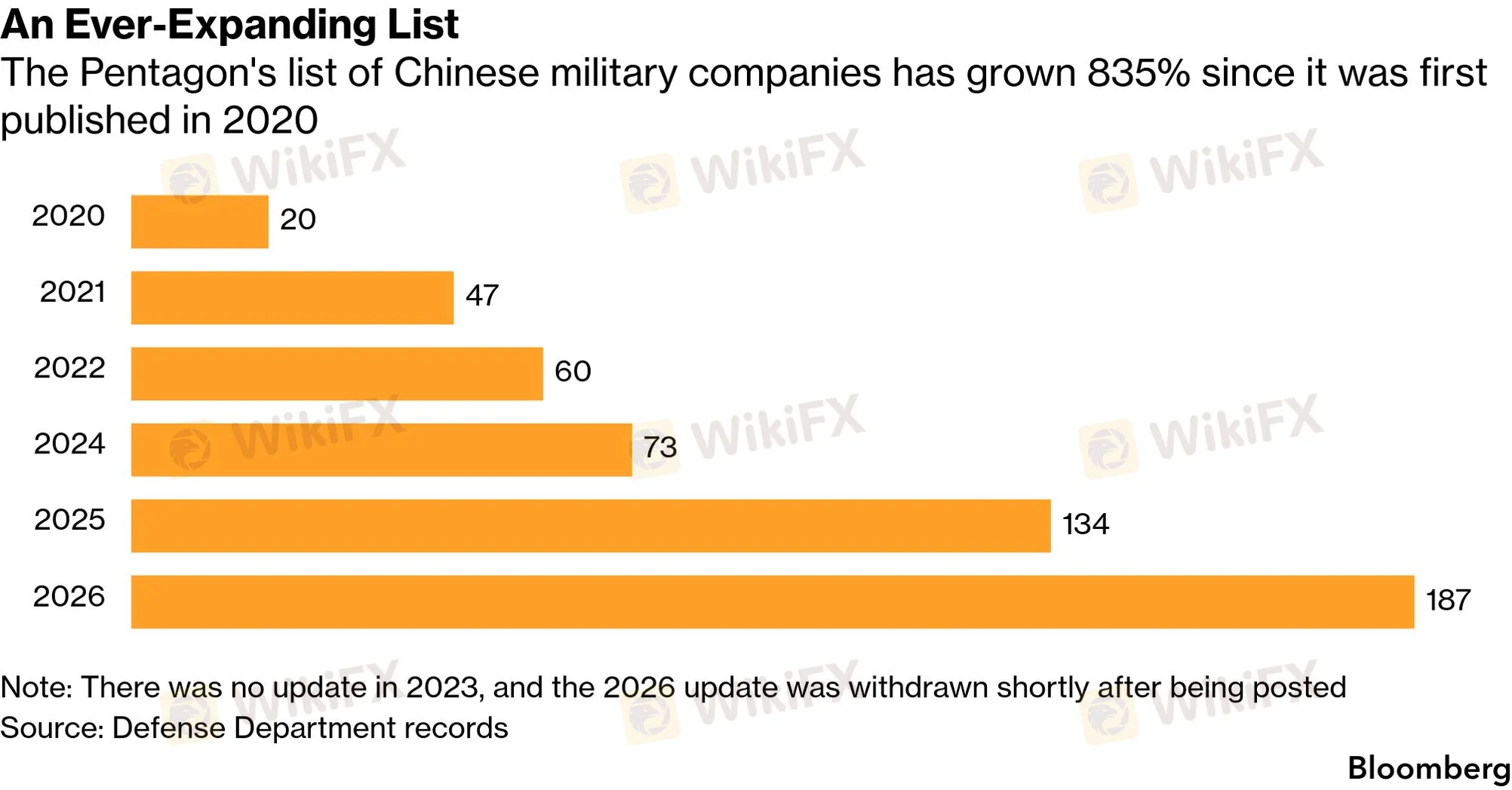

Danh sách 1260H đã trở thành nguồn sống béo bở cho một hệ sinh thái luật sư và công ty vận động hành lang tại Washington. Từ vỏn vẹn 20 cái tên khi ra mắt vào tháng 6/2020, bản cập nhật bị rút tháng Hai 2026 đã liệt kê 187 tên bao gồm cả công ty con, đánh dấu mức tăng 835% so với danh sách ban đầu. Và với mỗi lần danh sách mở rộng, một ngành công nghiệp vận động hành lang mới hình thành xung quanh nó.

Tencent đã trả 400.000 đô la trong nửa cuối năm 2025 cho John McEntee, cựu quan chức Nhà Trắng cấp cao dưới chính quyền Trump đầu tiên, để vận động hành lang cho mình. McEntee lập luận rằng Tencent không phải là công ty quân sự và việc đưa vào danh sách là phản tác dụng trong bối cảnh Trump muốn hợp tác và đầu tư từ Trung Quốc.

Cựu Bộ trưởng Tư pháp Mỹ Loretta Lynch từng là đối tác tại Paul, Weiss kiện Lầu Năm Góc tháng 10/2024 để đề nghị gỡ nhà sản xuất drone DJI khỏi danh sách. Vụ kiện thất bại và Lynch rút khỏi vụ án tháng 11/2024 sau khi gặp chỉ trích từ các nhà lập pháp.

Người đồng sáng lập CATL, tập đoàn pin điện xe lớn nhất thế giới, thực hiện ít nhất hai chuyến thăm đến Mỹ để thuyết phục các quan chức Lầu Năm Góc rằng pin của CATL không được sử dụng cho quân đội Trung Quốc. Bất chấp đó, CATL vẫn còn tên trong danh sách và tiếp tục theo đuổi các con đường pháp lý và vận động.

Trong khi đó, kể từ khi danh sách bị rút hồi tháng Hai mà không có lời giải thích, ngay cả những người trước đó ủng hộ mạnh mẽ việc cập nhật danh sách cũng không muốn nó được tái đăng tải cho đến khi bụi lắng xuống. Một số nguồn thạo tin trong giới chính sách Mỹ lo ngại rằng, với thượng đỉnh Trump-Tập đang đến gần, danh sách có thể không được cập nhật cho đến nhiều tháng sau, thậm chí có thể phải sang tận năm 2027.

Thượng đỉnh 14-15/5 và ba hồ sơ nổi cộm trên bàn đàm phán

Cuộc gặp giữa Tổng thống Trump và Chủ tịch Tập Cận Bình tại Bắc Kinh ngày 14-15/5/2026, chuyến thăm Trung Quốc đầu tiên của Trump sau tám năm, đã bị trì hoãn từ lịch ban đầu cuối tháng Ba do xung đột Mỹ-Iran ở vùng Vịnh, đang trở thành sự kiện chính trị-tài chính được thị trường toàn cầu theo dõi chặt chẽ nhất trong tháng Năm.

Đại diện Thương mại Mỹ Jamieson Greer xác nhận trực tiếp rằng vấn đề dầu Iran sẽ nằm trên bàn đàm phán. “Chúng tôi không muốn điều này trở thành thứ làm chệch hướng mối quan hệ rộng lớn hơn, hay bất kỳ thỏa thuận nào có thể phát sinh từ cuộc gặp tại Bắc Kinh,” Greer nói, nhưng đồng thời cũng khẳng định “Iran là nhà tài trợ khủng bố lớn nhất thế giới, và bất kỳ ai mua dầu Iran đều đang góp phần vào điều đó.”

Hồ sơ thứ nhất là dầu Iran: Bắc Kinh cần đảm bảo dòng chảy năng lượng không bị gián đoạn thêm, trong khi Washington muốn Bắc Kinh gây sức ép với Tehran hoặc ít nhất là giảm mua dầu Iran. Cả hai lập trường đều có logic riêng và khó tìm điểm dung hòa thực chất.

Hồ sơ thứ hai là danh sách 1260H và công nghệ. Sau vụ rút danh sách tháng Hai, không ai chắc chắn bước tiếp theo của Lầu Năm Góc sẽ là gì. Các công ty như Alibaba, Baidu và BYD đang chờ đợi trong trạng thái bất an.

Hồ sơ thứ ba là Đài Loan, một vấn đề mà Trung Quốc đang phát tín hiệu không thể tránh khỏi trong chương trình nghị sự, ngay cả khi các vấn đề thương mại và năng lượng đang đè nặng.

Một nghiên cứu của CSIS năm 2026 ghi nhận rằng 57% chuyên gia Mỹ không thấy mối quan hệ Mỹ-Trung đang ổn định, chỉ 26% báo cáo cải thiện, và chỉ 3% kỳ vọng có tuân thủ đầy đủ các cam kết song phương. Brookings Institution khuyến nghị kỳ vọng về đột phá thực chất nên được giữ ở mức thấp.

Ngày 6/5, trong cuộc gặp với Ngoại trưởng Iran Abbas Araghchi tại Bắc Kinh, Ngoại trưởng Trung Quốc Vương Nghị kêu gọi “chấm dứt ngay lập tức các hoạt động thù địch” và “nối lại sớm lưu thông hàng hải qua eo biển Hormuz.” Điều đáng chú ý là điểm thứ hai vắng mặt trong tuyên bố của phía Iran, gợi ý hai bên chưa hoàn toàn đồng thuận về điều này. Đây là tín hiệu về giới hạn thực sự trong đòn bẩy của Bắc Kinh với Tehran.

Dòng tiền Forex: Khi thị trường kể một câu chuyện khác

Trong khi địa chính trị ồn ào, thị trường ngoại hối đang kể một câu chuyện đáng ngạc nhiên hơn nhiều.

Nhân dân tệ offshore (CNH) đang dao động quanh mức 6,83 mỗi đô la, và tính từ đầu năm 2026 đến thời điểm giữa tháng Tư, nhân dân tệ đã tăng khoảng 2,3% so với đô la Mỹ, vượt trội so với hầu hết đồng tiền châu Á. Đặc biệt hơn, kể từ khi xung đột Mỹ-Iran bùng phát, cả CNY (onshore) và CNH (offshore) là hai đồng tiền duy nhất trong rổ theo dõi đã tăng giá so với đô la, trong khi hầu hết các đồng tiền khác chịu áp lực từ khủng hoảng năng lượng.

Điều này nghe có vẻ phản trực giác, nhưng có logic của nó.

Từ góc độ cân bằng cán cân thương mại, Trung Quốc duy trì thặng dư tài khoản vãng lai mạnh và xuất khẩu tăng 4,8% trong quý I/2026 tạo ra nhu cầu bền vững với nhân dân tệ từ phía xuất khẩu. Hơn nữa, chiến lược đa dạng hóa nguồn cung dầu của Trung Quốc qua đường bộ từ Nga và qua các tuyến đường thay thế đã giúp Bắc Kinh ít bị ảnh hưởng hơn nhiều so với các nước nhập khẩu dầu khác như Nhật Bản, Philippines hay Ấn Độ.

Ngân hàng Commerzbank dự báo USD/CNY về mức 6,90 vào tháng 6/2026 và 6,70 vào cuối 2027, được hỗ trợ bởi thặng dư tài khoản vãng lai, xuất khẩu mạnh và dòng vốn được ngân hàng nhà nước định hướng. Điều kiện biến động ngụ ý (implied volatility) trên cặp tỷ giá này đang gần mức thấp nhất 12 tháng ở khoảng 4,5%, tức là thị trường đang định giá một môi trường tương đối ổn định trong ngắn hạn.

Nhưng đây là nơi phân tích dòng tiền thực sự có giá trị: rủi ro phi đối xứng đang nghiêng rõ ràng về một hướng.

Nếu thượng đỉnh 14-15/5 thất bại hoặc Trump leo thang bất ngờ sau cuộc gặp, thị trường chưa định giá đầy đủ khả năng đó. Một vòng trừng phạt thứ cấp thực sự nhắm vào các ngân hàng quốc doanh Trung Quốc sẽ kích hoạt dòng chảy mạnh vào tài sản trú ẩn: đô la Mỹ, vàng, trái phiếu chính phủ Nhật và franc Thụy Sĩ. USD/CNY sẽ phá vỡ vùng ổn định hiện tại và có thể vượt 7,00 nếu căng thẳng leo thang đáng kể.

Làn sóng phi Đô la hóa: “Hyped” hay hiện thực?

Câu hỏi lớn hơn mà toàn bộ cuộc khủng hoảng này đặt ra là liệu đây có phải điểm uốn thực sự trong quá trình phi đô la hóa hay không.

Chứng cứ cho thấy xu hướng đang diễn ra nhưng theo nhịp độ chậm hơn nhiều so với những gì các tuyên bố địa chính trị gợi ý. Trong năm 2025, hơn 30% trong tổng kim ngạch thương mại 6,2 nghìn tỷ đô la của Trung Quốc được thanh toán bằng nhân dân tệ thay vì đô la, tăng từ 20% của năm 2022. Nhân dân tệ đã vượt euro ngắn hạn vào năm 2024 để trở thành đồng tiền thứ hai trong thương mại toàn cầu. Còn dự trữ ngoại hối toàn cầu bằng nhân dân tệ hiện chiếm hơn 2%, một tiến bộ nhỏ nhưng đang tăng dần.

Tuy nhiên, cần nhìn vào con số đối chiếu: đô la Mỹ vẫn chiếm 48% thanh toán toàn cầu qua SWIFT và khoảng 58-60% dự trữ ngoại hối của các ngân hàng trung ương thế giới. Khoảng cách vẫn còn rất lớn. Và CIPS, dù đã xử lý 180,2 nghìn tỷ nhân dân tệ trong 2025, vẫn còn lệ thuộc vào SWIFT cho khoảng 80% giao dịch của mình về mặt hạ tầng nhắn tin.

Điều thực sự đang thay đổi là niềm tin vào tính khả đoán của đô la như một vũ khí: khi Mỹ liên tục mở rộng danh sách trừng phạt, các quốc gia trung gian trong thương mại dầu mỏ ngày càng phải cân nhắc kịch bản phòng ngừa rủi ro. Đây là second-order effect mà thị trường tài chính thường phản ánh trễ hơn thực tế vài tháng đến vài năm.

Như một nhà kinh tế tại Asia Times nhận xét: “Về trung và dài hạn, Iran sẽ tìm được các kênh thay thế để tiếp tục chuyển tiền, trong khi các nhà buôn dầu có thể chuyển sang thanh toán bằng euro hoặc nhân dân tệ để giảm phụ thuộc vào đô la.” Nhưng quá trình đó tính bằng năm và thập kỷ, không phải bằng tuần và tháng.

Thị trường cần chuẩn bị gì sau 15/5

Kết quả của thượng đỉnh Trump-Tập sẽ là biến số phân kỳ lớn nhất cho thị trường trong giai đoạn còn lại của tháng Năm và toàn bộ tháng Sáu. Có thể xác định ba kịch bản chính với mức xác suất khác nhau:

Kịch bản “kiểm soát thiệt hại và hoãn binh” (ước tính có xác suất cao nhất): Hai bên tránh leo thang công khai, đưa ra một số cam kết thương mại mơ hồ về nông sản và năng lượng Mỹ, và dời lại các vấn đề gai góc nhất sang vòng đàm phán tiếp theo. USD/CNY tiếp tục ổn định trong vùng 6,80-6,90, cổ phiếu công nghệ Trung Quốc tại Hong Kong phục hồi nhẹ, và dầu Brent giảm áp lực khi thị trường định giá một mức độ bình thường hóa nào đó tại Hormuz.

Kịch bản “đột phá một phần” (xác suất trung bình): Trump đồng ý giảm leo thang về trừng phạt dầu Iran đổi lấy cam kết của Bắc Kinh về gây áp lực với Tehran và tăng mua hàng Mỹ. Thị trường phản ứng tích cực, CNY tăng lên dưới 6,80, dầu Brent giảm mạnh do kỳ vọng về bình thường hóa Hormuz.

Kịch bản “leo thang hậu thượng đỉnh” (xác suất thấp nhưng có tác động lớn nhất): Trump, như đã từng làm với Trung Quốc nhiều lần trước đây, bất ngờ áp dụng thêm biện pháp sau khi trở về. Đây là kịch bản thị trường hiện đang định giá ở mức thấp nhất nhưng sẽ gây ra volatility lớn nhất. USD/CNY có thể vượt 7,00, vàng lên trên 5.700 đô la/ounce và dầu Brent vọt trở lại trên 120 đô la nếu bất kỳ hành động quân sự nào ở Hormuz được nối lại.

Kết luận: Đây không chỉ là câu chuyện dầu mỏ

Nhìn bề ngoài, đây là câu chuyện về một nhà máy lọc dầu bị trừng phạt, một danh sách biến mất trong vài phút, và cuộc gặp thượng đỉnh đang đến. Nhưng bên dưới bề mặt đó là những chuyển động kiến tạo định hình lại kiến trúc tài chính toàn cầu trong nhiều năm tới.

Cuộc chiến trừng phạt xung quanh dầu Iran đang kiểm tra trong thực chiến ba câu hỏi lớn mà chưa có câu trả lời dứt khoát: liệu Mỹ có thực sự sẵn sàng áp chế tài thứ cấp lên các ngân hàng quốc doanh lớn của Trung Quốc, dù điều đó có thể gây ra cú sốc hệ thống toàn cầu; liệu Trung Quốc có thể bảo vệ các công ty của mình khỏi “long-arm jurisdiction” của Mỹ một cách thực chất thay vì chỉ mang tính biểu tượng; và liệu hệ thống tài chính đô la, được xây dựng qua 80 năm kể từ Bretton Woods, có đủ sức hấp thụ một thách thức ở quy mô và tốc độ như hiện nay hay không.

Câu chuyện về Lầu Năm Góc và danh sách 1260H thêm một lớp không chắc chắn nữa: khi Washington không nhất quán với chính mình, thị trường không thể định giá rủi ro theo cách thông thường. Sự không nhất quán đó, nghịch lý thay, vừa là yếu tố gây mất ổn định ngắn hạn vừa là yếu tố ngăn cản leo thang dài hạn, vì không bên nào biết chắc bên kia sẽ làm gì tiếp theo.

Với bất kỳ ai theo dõi thị trường tài chính, từ nhà đầu tư cá nhân quan tâm đến tỷ giá, đến trader theo dõi cổ phiếu công nghệ Trung Quốc hay dầu thô, đây không phải là những diễn biến địa chính trị trừu tượng. Chúng là những tín hiệu nền đang định hình giá cả và dòng vốn trong nhiều tháng tới.

Trước bất kỳ quyết định nào liên quan đến thị trường Mỹ-Trung, việc tra cứu thêm thông tin về các sàn môi giới và tài sản liên quan trên WikiFX sẽ giúp bạn có góc nhìn độc lập và đầy đủ hơn, đặc biệt trong giai đoạn biến động khó đoán như hiện tại.

Câu hỏi thường gặp (FAQ)

Lệnh trừng phạt thứ cấp của Mỹ là gì và tại sao nó đáng sợ với ngân hàng Trung Quốc?

Lệnh trừng phạt thứ cấp cho phép Mỹ trừng phạt các tổ chức nước ngoài, dù không phải công dân Mỹ và giao dịch không diễn ra trên đất Mỹ, chỉ vì họ hỗ trợ bên bị trừng phạt chính. Với ngân hàng Trung Quốc có mạng lưới toàn cầu, nguy cơ bị loại khỏi hệ thống thanh toán đô la có thể cắt đứt khả năng xử lý phần lớn giao dịch thương mại quốc tế của họ, một đòn gần như chí mạng về mặt vận hành.

Tại sao Trung Quốc không thể đơn giản chuyển toàn bộ sang CIPS và thoát khỏi sự phụ thuộc vào đô la?

Đây là câu hỏi hay. Dù CIPS đã xử lý 180,2 nghìn tỷ nhân dân tệ trong năm 2025 và mở rộng sang 124 quốc gia, khoảng 80% giao dịch CIPS vẫn dựa vào SWIFT cho hạ tầng nhắn tin. Hơn nữa, nhân dân tệ chỉ chiếm 3% thanh toán toàn cầu qua SWIFT so với 48% của đô la. Phi đô la hóa là quá trình tính bằng thập kỷ, không phải tháng.

Danh sách 1260H của Lầu Năm Góc có tác động thực tế gì với cổ phiếu và nhà đầu tư?

Việc bị liệt vào danh sách không đồng nghĩa ngay lập tức với trừng phạt tài chính. Tuy nhiên, các cơ quan liên bang Mỹ bị cấm ký hợp đồng với doanh nghiệp đó, nguồn vốn nghiên cứu và hợp tác công nghệ từ Mỹ trở nên khó khăn hơn, và thị trường tài chính coi đây là tín hiệu báo động cho các biện pháp nặng hơn. Phản ứng ngay lập tức khi Alibaba và Baidu bị liệt vào tháng Hai, cổ phiếu rớt 3,6% và 5,5% trong khi danh sách chỉ tồn tại vài phút, cho thấy tác động tâm lý và tín hiệu đến thị trường không nhỏ.

Nhân dân tệ và đô la Mỹ đang ở đâu giữa cuộc đối đầu này?

CNH đang dao động quanh 6,83 mỗi đô la, tăng khoảng 2,3% từ đầu năm 2026 và là một trong những đồng tiền hiếm hoi tăng giá ngay cả khi xung đột Mỹ-Iran nổ ra. Commerzbank dự báo USD/CNY về 6,90 tháng 6/2026. Tuy nhiên, nếu thượng đỉnh Trump-Tập thất bại và Washington leo thang trừng phạt ngân hàng, USD/CNY có thể bứt phá lên trên 7,00.

Trung Quốc phụ thuộc dầu Iran đến mức nào và tại sao không thể đơn giản tìm nguồn cung thay thế?

Theo Kpler, Trung Quốc mua hơn 80% lượng dầu Iran xuất khẩu năm 2025 và phần lớn đến từ các nhà máy teapot. Điều quan trọng là dầu Iran có giá chiết khấu sâu khoảng 10 đô la/thùng so với Brent, đây là lợi thế kinh tế lớn. Trong bối cảnh Brent đang dao động 114-126 đô la, chiết khấu đó có giá trị cực kỳ quan trọng với lợi nhuận của các nhà máy lọc dầu tư nhân. Tìm nguồn thay thế ở mức giá thị trường sẽ đẩy chi phí năng lượng trong nước lên đáng kể.

Nguồn tham khảo

Miễn trừ trách nhiệm:

Các ý kiến trong bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không phải lời khuyên đầu tư. Thông tin trong bài viết mang tính tham khảo và không đảm bảo tính chính xác tuyệt đối. Nền tảng không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào được đưa ra dựa trên nội dung này.

Nhật chi kỷ lục 58,97 tỷ USD trong một ngày cứu đồng Yên, Mỹ hỗ trợ lần đầu từ 1998. Sổ sách BOJ hé lộ khoản lỗ tạm tính gấp 8 lần vốn chủ sở hữu.

Hàn Quốc mua vàng vật chất trở lại sau 13 năm gián đoạn, giữa làn sóng dự trữ vàng kỷ lục của các ngân hàng trung ương và đồng won mạnh nhất 9 tháng. Điều gì đang diễn ra.

WikiFX cảnh báo sàn PGMarkets (Primetime Global Markets) lừa đảo với bằng chứng thao túng hệ thống ngày 30/12/2024, đóng băng tài khoản hơn 200 ngày, mô hình Ponzi và liên quan đến vụ án PTFX Putton. Cảnh báo nhà đầu tư.

Đánh giá chi tiết spread và chi phí giao dịch sàn Forex WCG Markets 2026 từ WikiFX. Phân tích điểm chênh lệch giá, hoa hồng, phí qua đêm và các khoản phí khác. Tra cứu kỹ trước khi quyết định.

WikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFXWikiFX