Lời nói đầu:SpaceX (SPCX) đạt $3 nghìn tỷ vốn hóa chỉ sau 3 ngày giao dịch trong khi đang lỗ hàng tỷ USD mỗi năm. Phân tích toàn diện từ cơ chế gamma squeeze, dữ liệu put-call ratio thực tế, rủi ro ETF đòn bẩy đến quả bom hẹn giờ lockup tháng 8/2026 và những hệ quả hệ thống với tài khoản hưu trí toàn cầu.

Có một câu hỏi như thế này: nếu SpaceX sụp đổ, ai sẽ là người gánh chịu thiệt hại?

Không phải những nhà đầu tư rành nghề đang đặt cược mạo hiểm vào cổ phiếu, cũng không phải những trader chuyên nghiệp đang giao dịch quyền chọn.

Câu trả lời là những người chưa bao giờ nghe đến tên SpaceX, chưa bao giờ chủ động mua một cổ phiếu nào trong đời, và thậm chí không biết rằng mình đang sở hữu cổ phần trong công ty này thông qua tài khoản hưu trí của chính mình.

Đó là vấn đề cốt lõi mà chúng ta sẽ đi mổ xẻ.

Mục lục

Mục lụcThị trường đã nói lên điều gì?

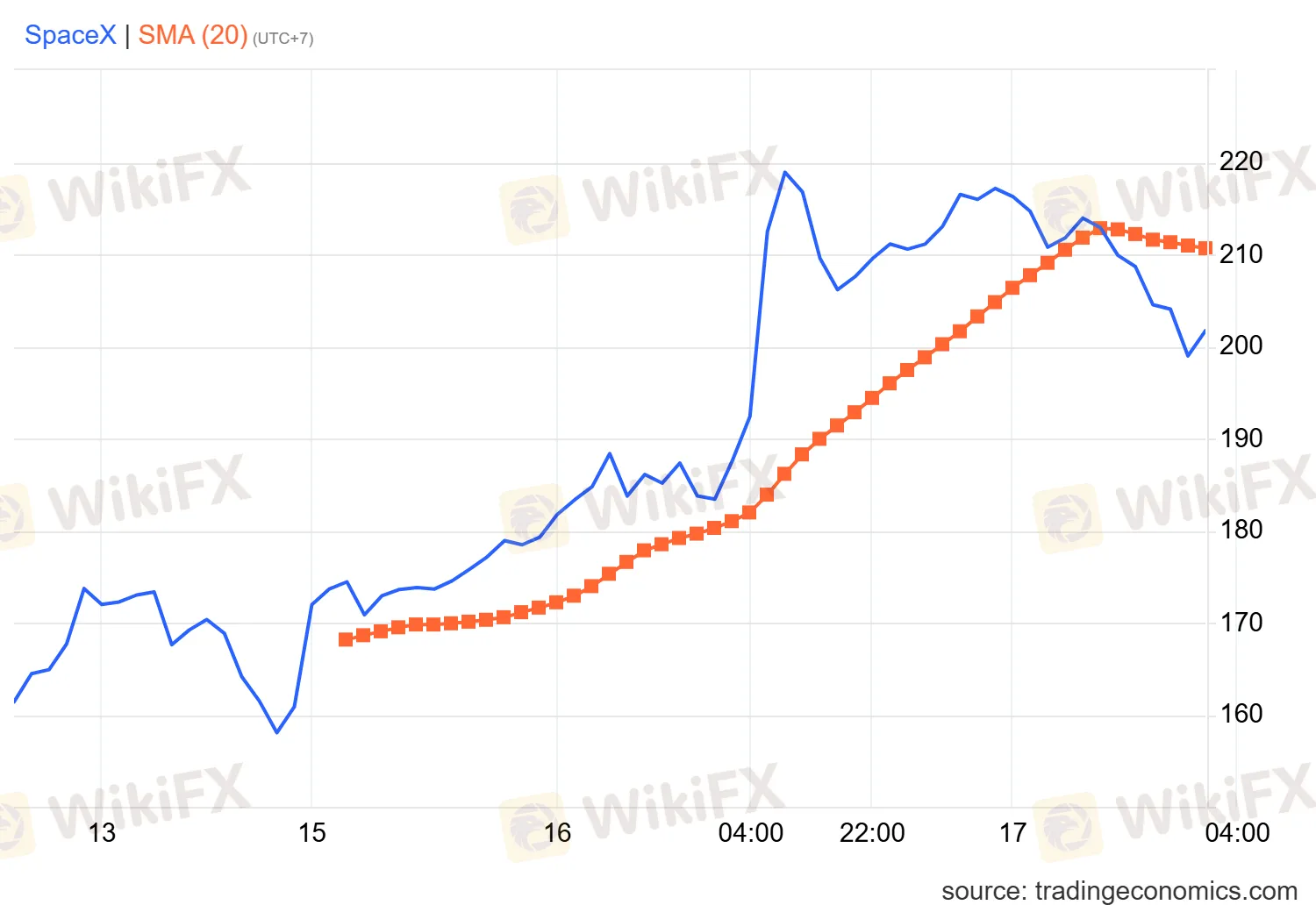

Trước khi bước vào phân tích, hãy nhìn vào những gì thị trường thực sự ghi nhận. Dữ liệu giá từ ngày đầu tiên giao dịch đến nay tiết lộ một quỹ đạo mà ngay cả những mô hình tinh vi nhất cũng khó dự báo trước.

Ngày 12 tháng 6 năm 2026, SpaceX chính thức lên sàn Nasdaq với giá IPO 135 USD một cổ phiếu.

Đây đã là sự kiện lịch sử: tổng vốn huy động 75 tỷ USD phá vỡ kỷ lục trước đó của Saudi Aramco năm 2019 là 35,4 tỷ USD, tức gấp đôi trong một lần. Cổ phiếu mở cửa ở mức 150 USD, leo lên đỉnh trong ngày tại 176,52 USD và đóng cửa tại 160,95 USD với khối lượng giao dịch khổng lồ 522 triệu cổ phiếu.

Đến phiên giao dịch thứ hai, ngày 15 tháng 6, cổ phiếu tiếp tục leo thang: mở cửa tại 171,74 USD, đóng cửa tại 192,50 USD và High tại 193 USD với khối lượng 256 triệu cổ phiếu.

Sau giờ giao dịch chính thức hôm đó, giá bật vọt trên các nền tảng giao dịch sau giờ như Robinhood, chạm đỉnh gần 230 USD, đẩy vốn hóa thị trường vượt ngưỡng 3 nghìn tỷ USD trong một khoảnh khắc ngắn. Chỉ riêng phiên này, khoảng 650 tỷ USD giá trị thị trường được tạo ra trong chưa đầy một ngày làm việc.

Ngày 16 tháng 6, cũng là ngày đầu tiên quyền chọn trên SPCX được giao dịch, cổ phiếu dao động giữa mức đáy trong ngày 195,13 USD và đỉnh 225,64 USD, với gần 322 triệu cổ phiếu đổi chủ.

Để đặt vào bối cảnh, Tesla, một trong những cổ phiếu được giao dịch nhiều bậc nhất trong ngành, cùng ngày chỉ đạt khối lượng 40 triệu cổ phiếu và đang ở mức 404,66 USD. SpaceX, ở ngày thứ ba giao dịch, đã lớn hơn Tesla theo nhiều thước đo thanh khoản và sự chú ý của thị trường.

Từ 135 USD lên 201,80 USD trong ba ngày là mức tăng 49,5%. Không có mô hình tài chính truyền thống nào giải thích được điều đó từ góc độ cơ bản. Cần một loại lăng kính khác.

Biểu đồ giá cổ phiếu SpaceX kể từ khi được niêm yết - Nguồn: Trading Economics

SpaceX thực sự là công ty gì?

Trước khi đánh giá bất kỳ khía cạnh thị trường nào, điều kiện tiên quyết là phải hiểu rõ SpaceX về mặt tài chính căn bản.

Theo hồ sơ S-1 chính thức, SpaceX vận hành ba mảng kinh doanh có cấu trúc báo cáo riêng biệt.

1. Mảng Space bao gồm dịch vụ phóng tên lửa với Falcon 9, Falcon Heavy, Dragon và tàu Starship đang phát triển.

2. Mảng Connectivity là toàn bộ hệ sinh thái Starlink, mạng internet vệ tinh băng thông rộng đang phủ sóng 164 quốc gia với 10,3 triệu thuê bao tính đến cuối năm 2025.

3. Mảng AI bao gồm hệ thống trí tuệ nhân tạo Grok, nền tảng mạng xã hội X và hạ tầng điện toán, được sáp nhập từ xAI đầu năm 2026.

Nhìn vào con số thực, Starlink là trụ cột duy nhất đang tạo ra lợi nhuận. Trong năm 2025, mảng Connectivity đóng góp phần lớn trong tổng doanh thu 18,674 tỷ USD của toàn công ty và ghi nhận lợi nhuận hoạt động dương. Mảng Space và mảng AI đều thua lỗ, trong đó riêng mảng AI ghi nhận khoản lỗ hoạt động 6,35 tỷ USD trong năm 2025.

Kết quả tổng hợp là, SpaceX có doanh thu 18,674 tỷ USD năm 2025, lỗ từ hoạt động kinh doanh 2,589 tỷ USD và lỗ ròng GAAP khoảng 4,94 tỷ USD. Sang quý đầu năm 2026, doanh thu đạt 4,694 tỷ USD nhưng lỗ từ hoạt động vẫn ở mức 1,943 tỷ USD, với lỗ ròng 4,28 tỷ USD trong quý.

Một sự thật không thể phủ nhận, SpaceX là công ty duy nhất có vốn hóa trên 1 nghìn tỷ USD trên toàn cầu không tạo ra lợi nhuận GAAP.

Amazon với hơn 700 tỷ USD doanh thu được định giá khoảng 3,5 lần doanh thu. Microsoft với 200 tỷ USD doanh thu và 100 tỷ USD lợi nhuận giao dịch ở khoảng 13 lần doanh thu.

SpaceX, với doanh thu bằng một phần nhỏ của cả hai và đang thua lỗ, đang được gắn bội số 110 lần doanh thu, tức cao hơn hai công ty trên khoảng 8 đến 30 lần.

Một phân tích DCF tiêu chuẩn sẽ đòi hỏi những giả định vô cùng cực đoan mới biện minh được cho mức định giá 3 nghìn tỷ USD: tốc độ tăng trưởng doanh thu trên 50% mỗi năm trong ít nhất một thập kỷ, biên lợi nhuận hoạt động đạt 30% trở lên như Apple trong giai đoạn đỉnh cao, và tỷ lệ chiết khấu dưới 8%.

Thay đổi bất kỳ một trong ba biến đó theo hướng thực tế hơn, mức định giá hợp lý sẽ sụt giảm đáng kể. Nhưng thị trường hiện không vận hành theo logic DCF, và đó chính là vấn đề.

Hai thị trường trong một cổ phiếu: Câu chuyện của Put-Call Ratio

Đây là điểm mà dữ liệu thực tế bắt đầu kể một câu chuyện phức tạp hơn nhiều.

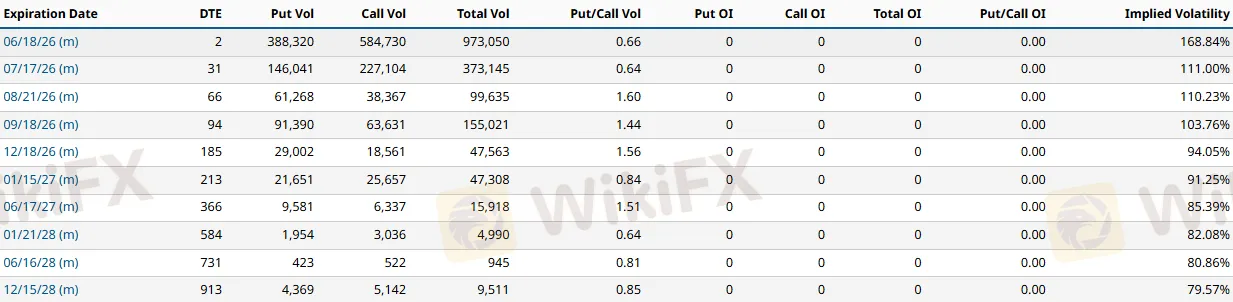

Dữ liệu put-call ratio (PCR) thời gian thực của SPCX trong ngày đầu tiên quyền chọn giao dịch vẽ ra một bức tranh phân hóa đáng chú ý.

Xét trên toàn bộ chuỗi quyền chọn, PCR tổng thể là 0,77, một mức trung tính thiên bullish nếu nhìn vào con số tổng. Nhưng khi tách ra theo từng ngày đáo hạn, câu chuyện trở nên tinh tế và quan trọng hơn nhiều.

Các hợp đồng đáo hạn ngắn hạn nhất thể hiện tâm lý cực kỳ lạc quan: PCR ngày 18 tháng 6 là 0,66 và PCR tháng 7 là 0,64. Những con số này cho thấy lượng hợp đồng call (quyền chọn mua) vượt trội đáng kể so với put (quyền chọn bán) trong thời gian ngắn hạn. Đây là dấu hiệu điển hình của làn sóng mua call có chủ đích từ nhà đầu tư cá nhân hoặc các quỹ đang đặt cược vào đà tăng ngắn hạn.

PCR của SPCX - Nguồn: barchart

Nhưng nhìn sang các kỳ hạn dài hơn, bức tranh đảo ngược hoàn toàn. PCR tháng 8 là 1,49, tháng 9 là 1,44, tháng 12 là 1,56, và tháng 6 năm 2027 là 1,51.

Đây là những mức PCR cao đáng kể, cho thấy có lực mua put mạnh ở các kỳ hạn này, tức là ai đó đang chi tiền để bảo vệ mình khỏi sự sụt giảm trong trung và dài hạn.

Dữ liệu này đang kể một câu chuyện rõ ràng: phần lớn lực mua call đang tập trung ở tuần này và tháng tới, trong khi tiền thông minh đang mua downside protection từ tháng 8 trở đi.

Tại sao lại là tháng 8? Vì đó chính xác là thời điểm đợt mở khóa cổ phần (lockup) đầu tiên và lớn nhất của SpaceX diễn ra.

Điều này có nghĩa là thị trường quyền chọn SPCX đang vận hành như hai thị trường song song bên trong cùng một mã: một thị trường ngắn hạn dựa trên động lực gamma và kỳ vọng tăng giá, và một thị trường trung hạn dựa trên rủi ro cung ứng từ lockup. Và những người tham gia ở hai thị trường đó gần như chắc chắn không phải cùng một nhóm người.

Giải mã Gamma Squeeze: Cơ học của vòng xoáy không có điểm dừng

Để hiểu tại sao con số PCR ngắn hạn lại quan trọng đến vậy, cần đi sâu vào cơ chế mà giới giao dịch chuyên nghiệp gọi là gamma squeeze.

Khi một nhà đầu tư mua hợp đồng call option trên cổ phiếu, người bán phía bên kia thường là nhà tạo lập thị trường chuyên nghiệp (market maker). Bản chất công việc của họ không phải là đặt cược vào chiều hướng cổ phiếu. Họ kiếm tiền từ chênh lệch bid-ask và duy trì vị thế trung tính bằng cách bảo hiểm rủi ro liên tục thông qua kỹ thuật gọi là delta hedging.

Delta là hệ số cho biết giá trị quyền chọn thay đổi bao nhiêu khi giá cổ phiếu tăng thêm 1 USD. Để bảo hiểm cho mỗi hợp đồng call đã bán ra (vị thế short call), nhà tạo lập thị trường mua một lượng cổ phiếu thực tế tương ứng với giá trị delta của hợp đồng đó.

Vấn đề nằm ở gamma: đây là đạo hàm bậc hai, cho biết delta thay đổi nhanh như thế nào khi giá cổ phiếu di chuyển.

Khi nhà tạo lập thị trường đang ở trạng thái short gamma (tức là họ đã bán nhiều call option hơn put), mỗi lần giá cổ phiếu tăng thêm thì delta của toàn bộ vị thế của họ tăng lên, buộc họ phải mua thêm cổ phiếu để duy trì trạng thái trung tính.

Hành động mua đó lại đẩy giá cổ phiếu lên cao hơn, delta lại tăng, họ lại phải mua thêm. Đây chính xác là vòng phản hồi tự khuếch đại mà người ta gọi là gamma squeeze.

Đặt cơ chế này vào bối cảnh của SPCX, mức độ nguy hiểm ở đây cao hơn đáng kể so với bình thường.

Float của SPCX, tức lượng cổ phiếu thực sự có thể giao dịch trên thị trường thứ cấp, chỉ chiếm khoảng 3% đến 5% tổng vốn hóa. SpotGamma, đơn vị phân tích rủi ro quyền chọn chuyên nghiệp, gọi đây là “một trong những môi trường nhạy cảm gamma cao nhất trong thập kỷ.”

Khi float mỏng như vậy, lực mua bảo hiểm từ nhà tạo lập thị trường không có đủ thanh khoản để hấp thụ và mỗi lệnh mua sẽ tác động lớn hơn nhiều lên giá.

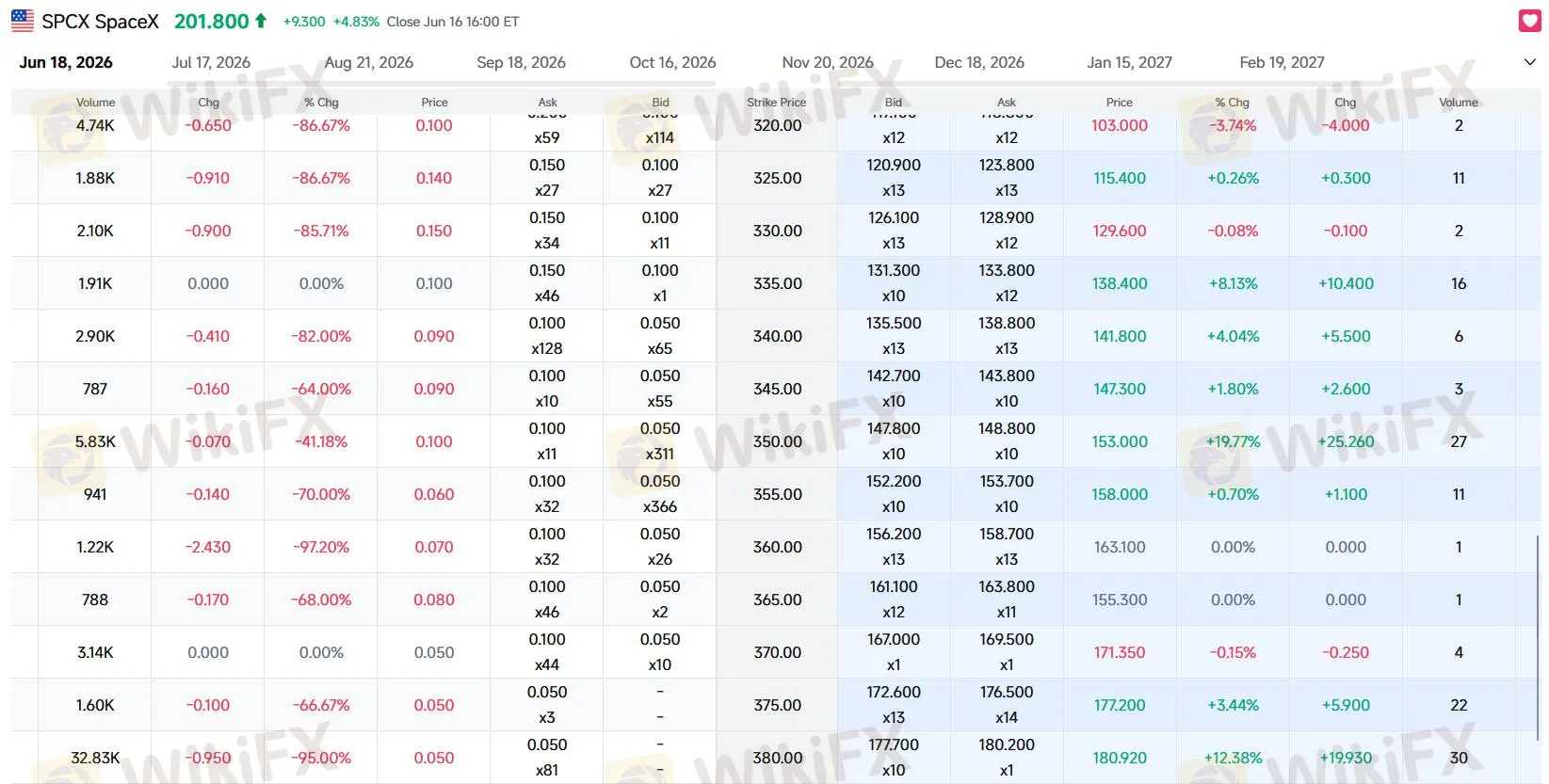

Trong giờ đầu tiên giao dịch quyền chọn ngày 16 tháng 6, hơn 500.000 hợp đồng đã được thực hiện, đại diện cho 50 triệu cổ phiếu danh nghĩa, bao gồm 115.000 hợp đồng chỉ trong 10 phút đầu theo dữ liệu Trade Alert. Đáng chú ý hơn, hợp đồng call giá thực hiện 380 USD đáo hạn ngày 18 tháng 6, tức hợp đồng xa tiền nhất hiện có, là mức phổ biến thứ hai trong tuần và dẫn đầu giao dịch buổi sáng.

Các giao dịch quyền chọn mới nhất của cổ phiếu SpaceX - Nguồn: FUTUBULL

Cổ phiếu đang ở mức 200 USD và người ta đang mua quyền chọn mua ở mức 380 USD, gần gấp đôi giá hiện tại, với thời hạn chỉ hai ngày. Đây không phải đầu tư dựa trên phân tích. Đây là cược thuần túy vào chính vòng xoáy mà hành động đó đang tạo ra.

Thị trường quyền chọn mới được niêm yết không có lịch sử positioning, không có IV anchor (mức biến động ngụ ý tham chiếu) và không có cấu trúc gamma exposure đã thiết lập. Điều đó có nghĩa là toàn bộ trật tự cơ học đang được xây dựng từ đầu theo thời gian thực, và không ai có thể biết trước điểm dừng sẽ ở đâu.

Tầng rủi ro thứ ba: ETF đòn bẩy và mạng nhện Swap ẩn

Nếu quyền chọn là tầng rủi ro thứ nhất và lượng float thấp là tầng thứ hai, thì tầng thứ ba ít được chú ý hơn nhưng có thể là nguy hiểm nhất: hệ sinh thái ETF đòn bẩy đơn cổ phiếu đang được dựng lên quanh SPCX ngay từ ngày IPO.

Tính đến ngày lên sàn, đã có 25 quỹ ETF liên quan đến SpaceX đăng ký với SEC, trong đó 12 quỹ là các sản phẩm đòn bẩy 2x hoặc nghịch đảo 2x. Quỹ SPCL của Defiance ETFs, ETF 2x dài hạn, ra mắt ngay ngày 12 tháng 6 cùng với IPO.

Tài sản trong các ETF đòn bẩy toàn ngành đã vượt 190 tỷ USD tính đến giữa tháng 5 theo dữ liệu JPMorgan, và 27% ETF ra mắt trong năm qua là các sản phẩm đòn bẩy, ba phần tư trong số đó là đơn cổ phiếu.

Điều nhiều nhà đầu tư không nắm rõ là các ETF này hầu như không nắm giữ cổ phiếu SPCX thực tế. Thay vào đó, họ vận hành thông qua hợp đồng hoán đổi tổng lợi tức (total return swap) với các ngân hàng đối tác lớn.

ETF đăng ký tài sản đảm bảo, ký kết hợp đồng swap với ngân hàng để nhận về hiệu suất của SPCX nhân với hệ số đòn bẩy, ngân hàng thu phí và tự bảo hiểm bằng cách mua cổ phiếu hoặc hợp đồng phái sinh.

Cấu trúc này ẩn chứa rủi ro ở một lớp mà thị trường bề mặt không nhìn thấy được.

Khi SPCX tăng 10%, ETF 2x phải tăng thêm exposure để duy trì đòn bẩy. Khi SPCX giảm 10%, ETF 2x phải bán để giảm exposure và tránh vượt mục tiêu 2x.

Mỗi buổi chiều khi thị trường đóng cửa, hàng chục quỹ ETF đồng loạt gọi điện cho cùng một nhóm ngân hàng đối tác để rebalance, và tất cả ngân hàng đó đổ vào cùng một thị trường cổ phiếu SPCX với float mỏng manh để thực hiện hedge.

Trong ngày bình thường, cơ chế này vận hành trơn tru. Nhưng trong điều kiện stress, khi SPCX biến động mạnh bất thường, toàn bộ các lệnh hedge bắt buộc đó chạy qua một số lượng hạn chế ngân hàng đại lý và hệ thống thanh toán bù trừ trung tâm, gây ra tình trạng nghẽn thanh khoản cục bộ, hay còn gọi là single-point-of-failure trong hệ thống tài chính.

SpaceX, với mức độ thu hút chú ý chưa từng có, sẽ là cổ phiếu đơn lẻ được bao quanh bởi nhiều ETF đòn bẩy nhất trong lịch sử ngắn của lớp sản phẩm này. Và rủi ro counterparty tập trung trong mạng lưới swap đó chưa từng được kiểm tra dưới áp lực cực đoan.

Lực mua cơ học: Khi thị trường thụ động mất quyền từ chối

Song song với vòng xoáy quyền chọn và rủi ro ETF đòn bẩy, còn một lực đẩy hoàn toàn độc lập: lực mua bắt buộc từ các quỹ chỉ số thụ động.

S&P Dow Jones Indices vào ngày 4 tháng 6 năm 2026 đã khẳng định không thay đổi quy tắc gia nhập chỉ số, giữ nguyên yêu cầu GAAP lợi nhuận dương trong quý gần nhất và tổng bốn quý liên tiếp. SpaceX, đang lỗ, sẽ không đủ điều kiện gia nhập S&P 500 trong ít nhất 12 tháng tới.

Đây là một bước lùi đáng kể so với kỳ vọng ban đầu của nhiều nhà đầu tư, những người từng kỳ vọng S&P sẽ ngoại lệ vì quy mô vốn hóa khổng lồ của SpaceX. S&P từ chối thẳng: “ngoại lệ không nên được trao cho trường hợp dựa hoàn toàn vào vốn hóa.”

Nhưng sự vắng mặt khỏi S&P 500 không ngăn SpaceX tạo ra áp lực mua từ các chỉ số khác. Nasdaq đã sửa đổi phương pháp luận vào ngày 1 tháng 5 năm 2026, cho phép công ty mới niêm yết trong top 40 theo vốn hóa được gia nhập Nasdaq 100 sau 15 ngày giao dịch mà không cần đáp ứng yêu cầu float tối thiểu.

Điều này đưa SpaceX vào Nasdaq 100 khoảng đầu tháng 7, kích hoạt đợt mua bắt buộc từ QQQ của Invesco với gần 496 tỷ USD tài sản quản lý. MSCI, được khoảng 5,79 nghìn tỷ USD tài sản thụ động theo dõi, sẽ đưa SPCX vào các chỉ số tiêu chuẩn toàn cầu trong khoảng 10 ngày giao dịch sau IPO. FTSE Russell cũng đã công bố fast-entry rules cho cả Russell U.S. Equity Indexes và FTSE Global Equity Index Series.

BNP Paribas ước tính chỉ riêng Nasdaq 100 sẽ tạo ra 8 tỷ USD lực mua thụ động trong tháng đầu. Tổng hợp từ tất cả các chỉ số, ước tính từ 22 đến 27 tỷ USD mua cơ học trong ngắn hạn, và con số có thể vượt 100 tỷ USD khi tất cả các quỹ hoàn tất tái cân bằng.

Nói bằng ngôn ngữ thông thường, đây là 100 tỷ USD tiền mua bắt buộc đang đổ vào một cổ phiếu với float chỉ bằng 3 đến 5% tổng vốn hóa. Nhà quản lý quỹ chỉ số không có quyền chọn không mua, họ không có quyền nói “định giá quá cao” hay “tôi chưa phân tích kỹ”, mà họ bắt buộc phải mua dù bất kể điều gì.

Thượng nghị sĩ Elizabeth Warren đã gửi thư lên SEC vào ngày 9 tháng 6, gọi đây là cơ chế “bắt buộc hàng triệu nhà đầu tư trong các quỹ chỉ số thụ động phải đầu tư vào SpaceX mà không có quyền lựa chọn.” SEC tiếp nhận thư và vẫn lựa chọn không can thiệp.

Quả bom hẹn giờ tháng 8: Khi 1,41 tỷ cổ phiếu chạm thị trường

Nhìn vào dữ liệu put-call ratio (PCR), có một điểm bất thường cực kỳ dễ thấy: tại sao tỷ lệ này ở các kỳ hạn từ tháng 8 trở đi lại vọt lên tận 1,44 đến 1,56, trong khi tháng 6 và tháng 7 lại lẹt đẹt ở mức 0,64 - 0,66?

Câu trả lời nằm ở “bẫy mở khóa” của SpaceX.

Thay vì chọn cách đi truyền thống là khóa cứng cổ phiếu suốt 180 ngày rồi bung ra một thể, SpaceX lại chơi bài mở khóa cuốn chiếu. Trong đó, cái mốc đáng sợ nhất rơi vào ngày 5 tháng 8 năm 2026 - đúng hai ngày sau khi công ty công bố báo cáo tài chính quý 2.

Vào thời điểm đó, các cổ đông nội bộ của công ty sẽ được phép xả tối đa 20% lượng cổ phần họ nắm giữ. Chưa hết, họ còn được “thưởng” thêm 10% mở khóa sớm nếu giá cổ phiếu cao hơn giá IPO 30%, tương đương 175,50 USD, trong 5 trên 10 ngày giao dịch liên tiếp trước đó.

Với việc thị trường đang đẩy giá SPCX vượt ngưỡng 200 USD như hiện tại, điều kiện này coi như đã nằm gọn trong túi. Đồng nghĩa là ngay đầu tháng 8, một lượng cổ phiếu khổng lồ tương đương 30% cổ phần nội bộ đã sẵn sàng chực chờ ập xuống thị trường.

Các chuyên gia từ Mental Momentum tính toán rằng, riêng đợt xả tháng 8 này sẽ bơm thêm khoảng 1,41 tỷ cổ phiếu ra ngoài. Để dễ hình dung về độ khủng khiếp: toàn bộ đợt IPO của SpaceX vốn chỉ tung ra vỏn vẹn 555 triệu cổ phiếu mới. Nghĩa là lượng cung sắp tới cao gấp 2,5 lần toàn bộ số cổ phiếu lưu hành ban đầu.

Tính theo mức giá sàn 135 USD, khối lượng này đã trị giá hơn 190 tỷ USD, còn tính theo thị giá hiện tại thì con số thực tế chắc chắn còn điên rồ hơn nhiều.

Nhìn sang bài toán thanh khoản mới thấy rõ áp lực.

Hai ngày đầu lên sàn, khối lượng giao dịch trung bình của SPCX đạt khoảng 390 triệu cổ phiếu/ngày. Cứ cho là thanh khoản siêu khủng này được duy trì, thị trường cũng phải mất vài ngày ròng rã mới “tiêu hóa” hết 1,41 tỷ cổ phiếu mới kia. Mà đó là trong kịch bản màu hồng: lực cầu phải cực kỳ bền bỉ để không kích hoạt một làn sóng bán tháo hoảng loạn.

Nguồn: barchart

Sau cơn bão tháng 8, lịch trình xả hàng vẫn tiếp tục bám đuổi với các đợt 7% cứ sau mỗi 15 ngày - vào các cột mốc ngày thứ 70, 90, 105, 120 và 135 sau IPO. Đến khoảng tháng 10 - tháng 11, sau khi có kết quả quý 3, thị trường lại đón thêm 28% nữa, và phần còn lại sẽ được giải phóng hoàn toàn vào ngày thứ 180.

Điểm may mắn duy nhất là Elon Musk và các “cá mập” đời đầu không tham gia vào cuộc chơi này. Riêng Musk bị khóa chân tận 366 ngày, tức đến ngày 13 tháng 6 năm 2027, với quyền kiểm soát 6,4 tỷ cổ phiếu và giữ 85,1% quyền biểu quyết.

Chính kịch bản ngạt thở này là lý do vì sao smart money trên thị trường đang ráo riết gom vị thế put kỳ hạn tháng 8 và tháng 9.

Họ không hề trù ẻo SpaceX sụp đổ, mà đơn giản là họ đủ tỉnh táo để nhận ra: việc 1,41 tỷ cổ phiếu ồ ạt tràn ra đúng tuần rebalance chỉ số và tái cân bằng của một loạt ETF đòn bẩy là một biến số không ai có thể định giá nổi.

Trong một cuộc chơi mù mờ như vậy, mua bảo hiểm trước luôn là thượng sách.

Elon Musk và bài toán tập trung tài sản chưa có tiền lệ

Sự kiện ngày 12 tháng 6 vừa qua, khi mức giá IPO chạm mốc 135 USD, đã chính thức ghi danh Elon Musk vào lịch sử nhân loại với tư cách: vị tỷ phú nghìn tỷ USD đầu tiên. Khối tài sản ròng khổng lồ được cộng hưởng từ cả SpaceX lẫn Tesla của ông đã chính thức vượt ngưỡng 1.000 tỷ USD - một cột mốc điên rồ và hoàn toàn không có tiền lệ trong thế giới tài chính.

Để dễ hình dung về mức độ bành trướng này, trên toàn cầu hiện chỉ có vỏn vẹn 19 quốc gia có tổng GDP vượt qua được con số này theo dữ liệu từ Ngân hàng Thế giới. Thậm chí, bảng xếp hạng Bloomberg Billionaires Index còn chỉ ra một thực tế ngỡ ngàng: ví tiền của Musk bây giờ còn dày hơn cả tài sản của Larry Page, Sergey Brin và Jeff Bezos cộng lại.

Thế nhưng, đây tuyệt đối không phải là một câu chuyện vô thưởng vô phạt về việc một cá nhân giàu lên nhanh chóng. Nhìn rộng ra, nó là một bài toán hóc búa về rủi ro tập trung tài sản ở quy mô vĩ mô.

Khi quyền lực tài chính co cụm lại vào tay một cá nhân - người mà chỉ một cái hắt hơi hay một dòng trạng thái vu vơ trên mạng xã hội cũng đủ làm chao đảo các chỉ số chứng khoán toàn cầu thông qua hai “gã khổng lồ” Tesla và SpaceX - thì mọi quyết định của ông ta đều biến thành rủi ro hệ thống ảnh hưởng đến túi tiền của hàng triệu người khác.

Với việc nắm trong tay tới 85,1% quyền biểu quyết, Musk đang biến hàng triệu nhà đầu tư thụ động tại SPCX thành những vị khách hoàn toàn không có tiếng nói trong bộ máy quản trị. Chẳng thế mà các kiểm toán viên công quỹ từ New York City, New York State cho đến CEO của CalPERS đã phải thốt lên rằng: đây là cấu trúc thượng tầng “thiên vị và lệch lạc nhất” trong lịch sử các công ty từng bước chân lên sàn đại chúng.

Và hãy thử tưởng tượng, nếu vốn hóa công ty tiếp tục phi mã lên mức 10 nghìn tỷ USD như những kịch bản cực đoan nhất dự báo, khối tài sản của Elon Musk sẽ chính thức đẩy nền kinh tế hiện đại vào một vùng lãnh thổ hoàn toàn mất phương hướng, nơi các quy luật cũ không còn giá trị áp dụng.

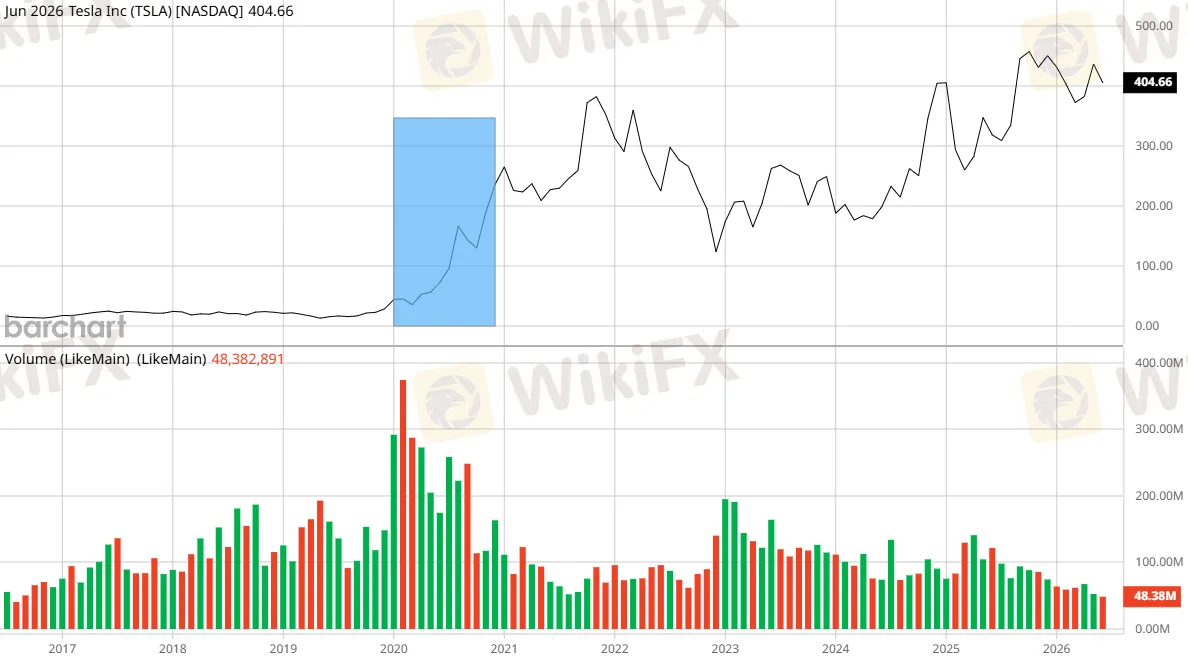

Tesla là kịch bản thực tế nhất, và đó chính là điều đáng lo

Tesla, giao dịch ở mức 404,66 USD vào ngày 16 tháng 6 và giảm nhẹ 1,58% trong phiên đó, đang trở thành điểm tham chiếu không thể tránh khỏi trong mọi cuộc thảo luận về SpaceX.

Tiền lệ từ Tesla giai đoạn cuối năm 2019 đến cuối năm 2020 không chỉ là một giai thoại thị trường. Đó là kịch bản đã được ghi chép chi tiết.

Tesla bắt đầu tích lũy làn sóng mua call option ồ ạt từ nhà đầu tư cá nhân sau một loạt tin tức tích cực. Nhà tạo lập thị trường bị buộc phải mua cổ phiếu thực tế để bảo hiểm. Điều này đẩy giá lên, giá tăng thu hút thêm người mua call, chu kỳ tự khuếch đại. Cổ phiếu Tesla tăng hơn 1.000% trong khoảng một năm. Vào tháng 12 năm 2020, Tesla được đưa vào S&P 500, kích hoạt thêm hàng chục tỷ USD lực mua cơ học.

Nguồn: barchart

Sự khác biệt giữa Tesla 2020 và SpaceX 2026 không phải là cơ chế bởi vì nó giống nhau gần như hoàn toàn. Sự khác biệt nằm ở quy mô, tốc độ và mức độ mỏng manh của thị trường.

Tesla mất nhiều tháng để tích lũy đà tăng lớn nhất, còn SpaceX đạt 3 nghìn tỷ USD trong bốn ngày. Float của Tesla trong giai đoạn gamma squeeze cao hơn nhiều lần so với 3% đến 5% của SPCX.

Và một điểm khác biệt quan trọng: Tesla, khi gamma squeeze của nó xảy ra, đang trên đường trở nên có lợi nhuận GAAP. SpaceX đang lỗ ròng 4,28 tỷ USD mỗi quý và không có cam kết nào về thời điểm toàn công ty sẽ có lợi nhuận.

Với nền tảng thanh khoản mỏng hơn đáng kể và bội số định giá cao hơn tại điểm xuất phát, cùng một cơ chế sẽ tạo ra biên độ dao động lớn hơn theo cả hai chiều.

SpaceX dự kiến sẽ nhanh chóng leo lên danh sách những cổ phiếu được giao dịch quyền chọn nhiều nhất trên Phố Wall, tương tự sức hút của quyền chọn Tesla và Nvidia. Nhưng SPCX đến với thị trường quyền chọn mà không có lịch sử positioning nào, không có IV anchor và không có cấu trúc gamma exposure đã thiết lập.

Lời cảnh báo từ những người từng đi ngược số đông

Quay ngược lại lịch sử, khi cả Phố Wall còn đang mải miết ca tụng Enron, Jim Chanos đã là người duy nhất nhìn ra vết nứt. Và bây giờ, chính ông lại lên tiếng cảnh báo về SpaceX.

Jim thẳng thắn chỉ ra rằng SpaceX đang được định giá ở mức điên rồ: gấp 100 đến 110 lần doanh thu. Lịch sử tài chính chưa bao giờ ghi nhận một tiền lệ nào cho thấy những ai đu đỉnh ở mức bội số không tưởng đó mà lại có kết cục tốt đẹp trong dài hạn. Đáng lo ngại hơn, Chanos còn lưu ý rằng năm 2026 này có thể sẽ là năm phá vỡ mọi kỷ lục về bong bóng IPO và phát hành thứ cấp.

Khi những gã khổng lồ AI như OpenAI hay Anthropic cũng đang rục rịch theo chân SpaceX lên sàn, thị trường rất có thể sẽ phải hứng chịu một cơn lốc “Dot-com” phiên bản nâng cấp với quy mô tàn phá khủng khiếp hơn nhiều.

Sự hoang mang này được thể hiện rõ mồn một ngay trong ngày đầu tiên thị trường quyền chọn mở cửa: mức biến động ngụ ý (implied volatility) lao thẳng lên ngưỡng cực đoan 135%.

Con số này nói lên điều gì? Nó cho thấy phe mua và phe bán đang hoàn toàn mất phương hướng, không thể tìm nổi một tiếng nói chung về giá trị thực của cổ phiếu.

Việc thị trường “gật đầu” với mức IV 135% đồng nghĩa với việc họ chấp nhận kịch bản SPCX có thể giật lắc lên xuống với biên độ rộng tương tự chỉ trong vòng một năm tới. Một khi các mô hình máy tính không thể thu hẹp khoảng cách định giá mà phải thả nổi biên độ rộng đến vậy, đó là cái tát thẳng mặt cho thấy cơ chế price discovery của thị trường đã hoàn toàn thất bại.

Khi bong bóng đủ lớn để kéo theo cả hệ thống

Hãy thử làm một phép thử tư duy để thấy rõ tại sao quy mô khủng khiếp lại biến một cổ phiếu thành mối nguy cho toàn hệ thống.

Hãy tưởng tượng SpaceX, nhờ sự cộng hưởng điên rồ của hiệu ứng gamma, lực mua thụ động và thứ hào quang truyền thông (momentum narrative), tiếp tục leo rào để chạm mốc vốn hóa hoang đường: 10 nghìn tỷ USD. Ở kịch bản đó, cái tên này sẽ nghiễm nhiên chễm chệ ở vị trí thống trị trong gần như mọi chỉ số đầu tư lớn trên toàn cầu.

Từ những tài khoản hưu trí 401(k) của người dân Mỹ, quỹ an sinh xã hội các bang, cho đến các quỹ bảo hiểm hay quỹ tài sản chủ quyền từ Á sang Âu - tất cả sẽ bị ép phải “ôm” một lượng lớn cổ phiếu SPCX. Họ không hề chủ động chọn nó vì yêu thích, mà đơn giản là vì cấu trúc lỗi của thị trường ép họ không thể làm khác.

Vào thời điểm đó, SpaceX không còn là một mã cổ phiếu nằm yên vị trong danh mục đầu tư nữa. Nó đã biến mình thành chính thị trường. Mỗi nhịp thở, mỗi cú trồi sụt của nó sẽ trực tiếp kéo theo sự điên đảo của cả hệ thống tài chính toàn cầu. Và chuyện gì xảy ra nếu một cú sập gãy đổ đổ xuống?

Khi các dòng tiền thụ động tự động kích hoạt lệnh bán để tái cân bằng, khi các ETF đòn bẩy đồng loạt rebalance ngược chiều, khi các nhà tạo lập thị trường đang kẹt trong vị thế short gamma buộc phải xả hàng phòng vệ, cộng thêm cơn lũ mở khóa lockup ập đến cùng một lúc... tất cả những ngòi nổ này sẽ không cộng gộp theo kiểu số học thông thường mà chúng sẽ nhân bản hiệu ứng lẫn nhau theo cấp số nhân.

Một cú hắt hơi nhẹ của SPCX lúc này cũng thừa sức kích hoạt một trận đại địa chấn càn quét toàn bộ thị trường vĩ mô.

Bản chất của một bong bóng mang tính hủy diệt hệ thống chính là như vậy: Nó không nguy hiểm khi còn đủ nhỏ để người ta đứng ngoài chỉ trỏ, bàn tán. Nó chỉ thực sự trở thành thảm họa khi đã phình to đến mức hút tất cả mọi người vào tâm bão, biến họ thành con tin, dù họ có muốn hay không.

Hai câu hỏi lớn và một khoảng lặng đáng lo ngại

Quay lại câu hỏi đặt ra từ đầu bài: nếu SpaceX sụp đổ, ai sẽ gánh chịu?

Câu trả lời giờ đã rõ ràng hơn nhiều.

Không phải các trader đang ngày đêm khát máu với các hợp đồng call option giá 380 USD đáo hạn sau hai ngày bởi vì họ thừa hiểu mình đang đánh bạc. Đó cũng chẳng phải là các quỹ hedge funds đang âm thầm gom vị thế put tháng 8 để phòng thủ, bởi dữ liệu put-call ratio đã chứng minh họ cực kỳ tỉnh táo.

Người chịu cái kết cay đắng nhất lại là những kẻ đứng ngoài cuộc. Đó là những người lao động bình thường, mỗi tháng đều đặn trích lương đóng vào quỹ hưu trí thông qua các quỹ index funds. Họ hoàn toàn mù tịt trước một thực tế phũ phàng: bước sang đầu tháng 7, một phần mồ hôi nước mắt của họ sẽ tự động được hệ thống đem đi mua đỉnh SPCX theo thị giá, bất chấp lúc đó cái giá ấy có điên rồ đến mức nào.

Ở đây, có hai câu hỏi mà chúng ta buộc phải nhìn thẳng.

Thứ nhất, SpaceX có phải là một doanh nghiệp tử tế? Câu trả lời hiển nhiên là “Có”. Starlink đang hái ra tiền thật, Falcon 9 vẫn là con quái vật thống trị ngành phóng vệ tinh toàn cầu, và cái tầm nhìn dài hạn của đế chế này là thứ không ai dám phủ nhận.

Nhưng câu hỏi thứ hai mới là vấn đề: Liệu cái giá 200 USD/cổ phiếu có đang phản ánh đúng thực tế kinh doanh đó? Hay nó chỉ là sản phẩm lỗi của đòn bẩy cơ học trên thị trường phái sinh, của lực mua ép buộc từ các quỹ chỉ số, và một thứ bánh vẽ truyền thông đủ lấp lánh để khiến người ta quên đi mọi nguyên tắc định giá cơ bản?

Để trả lời câu hỏi thứ hai này một cách thành thật, có lẽ rất ít người dám lên tiếng.

Dữ liệu put-call ratio đã nói lên điều này một cách thẳng thắn nhất: thị trường ngắn hạn đang chơi một trò chơi với PCR 0,64, và thị trường trung hạn đang phòng thủ cho điều sẽ xảy ra vào tháng 8 với PCR 1,49. Hai thị trường đó không mâu thuẫn nhau, mà đang vận hành song song trong cùng một cổ phiếu, và cả hai đều có thể đúng trong khoảng thời gian riêng của mình.

Điều đó không phải kết luận rằng SpaceX nhất định sẽ sụp đổ. Đây là nhận định rằng cấu trúc thị trường xung quanh nó đang tạo ra những rủi ro mà giá cổ phiếu không phản ánh, những rủi ro mà người nắm giữ quỹ hưu trí thụ động không nhìn thấy, và theo định nghĩa của chính chúng, những rủi ro đó sẽ chỉ trở nên rõ ràng sau khi mọi thứ đã quá muộn để cứu vãn.

Câu hỏi thực sự, theo quan sát riêng của WikiFX, không phải là SpaceX sẽ đi đến đâu. Câu hỏi là liệu chúng ta đang nhìn vào một cuộc cách mạng thực sự đang được định giá bởi cơ học thị trường vượt trước thực tế, hay đang nhìn vào cơ chế thị trường đang tạo ra câu chuyện của chính nó và gọi đó là tương lai?

Câu trả lời, tùy quan điểm, có thể là cả hai cùng một lúc. Và chính sự mập mờ, nước đôi đó mới là thứ đáng sợ hơn bất kỳ một cái kết cục rõ ràng nào.

Câu hỏi thường gặp (FAQ)

SpaceX (SPCX) đã tăng bao nhiêu kể từ khi IPO?

Tính từ giá IPO 135 USD ngày 12/6/2026, SPCX đã tăng lên mức đỉnh trong ngày 225,64 USD vào ngày 16/6, tương đương mức tăng 67% chỉ trong bốn ngày. Giá đóng cửa ngày 15/6 là 192,50 USD và trong phiên ngày 16/6 (ngày đầu tiên quyền chọn giao dịch), cổ phiếu giao dịch quanh mức 201,80 USD với khối lượng 322 triệu cổ phiếu.

Put-call ratio của SPCX đang cho thấy điều gì?

Dữ liệu thực tế ngày 16/6/2026 cho thấy PCR toàn chuỗi là 0,77 (trung tính thiên bullish). Nhưng khi tách theo kỳ hạn, xuất hiện sự phân hóa đáng kể: PCR tháng 6 và tháng 7 ở mức 0,64 đến 0,66 (rất bullish, nhiều call được mua), trong khi PCR từ tháng 8 đến tháng 12 là 1,44 đến 1,56 (bearish, nhiều put được mua để phòng thủ). Sự phân hóa này phản ánh chiến lược của tiền thông minh: mua call ngắn hạn để tham gia động lực gamma, đồng thời mua put trung hạn để phòng thủ trước đợt mở khóa lockup tháng 8.

Lockup SpaceX mở khóa vào thời điểm nào?

Đợt mở khóa đầu tiên và lớn nhất diễn ra khoảng ngày 5/8/2026, hai ngày sau kết quả quý 2. Khoảng 1,41 tỷ cổ phiếu có thể được đưa ra thị trường, gần gấp 2,5 lần toàn bộ số cổ phiếu phát hành trong IPO. Musk và các nhà đầu tư lớn chính có lockup 366 ngày, hết hạn ngày 13/6/2027.

ETF đòn bẩy SpaceX có rủi ro gì đặc biệt?

Đã có 25 ETF liên quan SpaceX đăng ký với SEC, trong đó 12 quỹ là sản phẩm 2x đòn bẩy hoặc nghịch đảo. Các ETF này vận hành qua total return swap với ngân hàng đối tác, không nắm giữ cổ phiếu SPCX trực tiếp. Khi SPCX biến động mạnh, tất cả ETF đồng loạt yêu cầu đối tác tái cân bằng vào cùng một thị trường mỏng manh, tạo ra nguy cơ nghẽn thanh khoản và hiệu ứng khuếch đại ở cả hai chiều.

Vì sao SpaceX không gia nhập S&P 500?

S&P Dow Jones Indices ngày 4/6/2026 xác nhận giữ nguyên yêu cầu lợi nhuận GAAP dương để gia nhập S&P 500, và từ chối ngoại lệ dựa trên quy mô vốn hóa. SpaceX đang thua lỗ nên không đủ điều kiện, có thể phải đến giữa năm 2027 mới đủ điều kiện nếu đạt lợi nhuận GAAP. Tuy nhiên, SpaceX đã gia nhập hoặc đang tiến trình gia nhập Nasdaq 100 (khoảng đầu tháng 7), MSCI Global (khoảng 10 ngày sau IPO) và FTSE Global Equity Index.

Nguồn tham khảo

- Space Exploration Technologies Corp. (SpaceX), Form S-1 IPO Prospectus, U.S. Securities and Exchange Commission, tháng 5/2026.

- S&P Dow Jones Indices, “Consultation on Treatment of MegaCap Companies – Results,” PRNewswire, 4/6/2026.

- CNBC, “SpaceX blocked from early U.S. benchmark index entry as S&P reaffirms existing rules,” 5/6/2026.

- Benzinga, “SpaceX Options Frenzy Sparks Talk Of Gamma Squeeze To $400,” 16/6/2026.

- Benzinga, “SpaceX Investors Missing The Bigger Picture: Defiance ETFs CIO,” 15/6/2026.

- Morningstar, “How SpaceX's Tiered Lockup Aims to Help Post-IPO Trading,” 29/5/2026.

- Investing.com, “We Need to Talk About the SpaceX IPO and Single-Stock ETFs,” 10/6/2026.

- Axios, “Boom in ETFs tied to the shares of Elon Musk's SpaceX,” 11/6/2026.

- Mental Momentum Research, “Leveraged ETF rebalancing and gamma squeezes in SpaceX equity,” 13/6/2026.

- Mental Momentum Research, “SPCX Lock-Up Expiration and Public Float Mechanics,” 13/6/2026.

- Trefis Team, “SpaceX Stock's Lockup: You've Been Warned,” 8/6/2026.

- Seeking Alpha, “SpaceX options debut in wild trading as implied volatility rockets,” 16/6/2026.

- AInvest, “SPCX Options Debut Today – The Real Risk Isn't What Jim Chanos Says,” 16/6/2026.

- Foreign Policy Journal, “SpaceX (SPCX) IPO Lockup Structure Signals Careful Supply Management But Price Risk Remains,” 8/6/2026.

- ETF Portfolio Blueprint, “We Need to Talk About the SpaceX (SPCX) IPO and Single-Stock ETFs.”