Lời nói đầu:5.800 tỷ USD vốn xây trung tâm dữ liệu AI đang buộc Big Tech phát hành mọi loại trái phiếu có thể. WikiFX phân tích dòng tiền, định giá, rủi ro tín dụng và tác động tới USD, JPY.

Năm gã khổng lồ công nghệ được dự báo sẽ chi khoảng 5.800 tỷ USD cho hạ tầng AI đến năm 2030, và phần lớn số vốn này sẽ được tài trợ bằng nợ. Ngay khi bài viết được thực hiện, cổ phiếu Oracle giảm hơn 6% trong một phiên và rơi xuống đáy 52 tuần, phản ánh mặt trái của cơn sốt đầu tư AI phía sau những con số đầy tham vọng.

Khi năm công ty trở thành người vay nợ lớn nhất Phố Wall

Alphabet, Amazon, Meta, Microsoft và Oracle đang bước vào chu kỳ đầu tư lớn nhất lịch sử ngành công nghệ. Goldman Sachs ước tính tổng vốn đầu tư AI của nhóm này sẽ đạt 5.800 tỷ USD đến năm 2030.

Chỉ trong 5 tháng đầu năm 2026, nhóm đã phát hành khoảng 159 tỷ USD trái phiếu, tăng 47% so với cùng kỳ, theo Dealogic. Bank of America dự báo lượng phát hành có thể vượt 300 tỷ USD mỗi năm trong ba năm tới, đưa nhóm hyperscaler ngang quy mô huy động vốn của sáu ngân hàng lớn nhất nước Mỹ.

Điều quan trọng hơn là tỷ lệ tài trợ bằng nợ. Alphabet hiện chỉ dùng nợ cho khoảng 15% kế hoạch đầu tư 180 tỷ USD năm 2026, trong khi Oracle đã tài trợ gần 50% kế hoạch 50 tỷ USD bằng vay nợ. Nếu Amazon, Meta và Microsoft nâng tỷ lệ này lên khoảng 30%, áp lực phát hành trái phiếu sẽ tăng mạnh, theo Mawer Investment Management.

Hiện dư nợ liên quan đến AI đã chiếm khoảng 15% toàn bộ thị trường trái phiếu hạng đầu tư (Investment Grade) của Mỹ, trong khi riêng năm hyperscaler có thể vượt 5% chỉ số IG ngay trong năm nay.

Vì sao một loại trái phiếu là chưa đủ, và rủi ro không giống nhau

Ba tổ chức phát hành lớn nhất trong chỉ số trái phiếu IG bằng USD hiện là JPMorgan Chase, Morgan Stanley và Bank of America, mỗi đơn vị chiếm khoảng 2% chỉ số. Theo đó, năm hyperscaler vẫn còn khoảng 510 tỷ USD dư địa phát hành trước khi thị trường trái phiếu USD trở nên quá tải.

Tuy nhiên, con số này vẫn rất nhỏ so với nhu cầu vốn 5.800 tỷ USD, buộc các công ty phải huy động từ nhiều nguồn khác nhau như trái phiếu bằng euro, franc Thụy Sĩ, bảng Anh và đặc biệt là tín dụng tư nhân thông qua Apollo, Blue Owl, Blackstone, PIMCO hay BlackRock.

Đầu năm 2026, dư nợ tín dụng tư nhân liên quan AI đã vượt 200 tỷ USD và dự kiến tăng thêm khoảng 800 tỷ USD trong hai năm tới.

Một ví dụ tiêu biểu là dự án trung tâm dữ liệu Hyperion của Meta tại Louisiana. Liên doanh với Blue Owl huy động khoảng 27-30 tỷ USD thông qua công ty mục đích đặc biệt Beignet Investor, trong đó PIMCO đầu tư khoảng 18 tỷ USD, BlackRock khoảng 3 tỷ USD. Meta chỉ nắm 20% cổ phần, giúp huy động lượng vốn rất lớn mà không làm bảng cân đối kế toán phình to.

Tuy nhiên, không phải mọi khoản bảo lãnh của hyperscaler đều có mức độ an toàn như nhau. Có dự án được bảo lãnh thuê toàn phần, có dự án chỉ bảo lãnh một phần hoặc gắn tiền thuê với chi phí vận hành. Một số hợp đồng giới hạn chi phí xây dựng, số khác lại cho phép các bên rút lui nếu tiến độ chậm quá sáu tháng.

Rủi ro lớn nhất là rủi ro hoàn thành công trình, bởi dòng tiền chỉ xuất hiện khi trung tâm dữ liệu đi vào hoạt động. Fitch từng xếp hạng rất cao một dự án tại Michigan vì Oracle cam kết trả tiền thuê từ một thời điểm xác định, bất kể công trình hoàn thành hay chưa - điều khoản hiếm có thực sự bảo vệ trái chủ.

Dù vậy, thị trường hiện vẫn định giá phần lớn các dự án trung tâm dữ liệu gần như giống nhau, khiến chênh lệch rủi ro thực tế chưa được phản ánh đầy đủ. Đây là dạng định giá sai mà các nhà quản lý rủi ro tín dụng luôn đặc biệt lưu ý.

Oracle, nơi lý thuyết gặp thực tế thị trường

Nếu phần trên là cấu trúc tài trợ, thì Oracle chính là phép thử đầu tiên của mô hình này.

Ngày 10/7/2026, S&P Global Ratings hạ xếp hạng tín nhiệm dài hạn của Oracle từ BBB xuống BBB-, chỉ còn cách hạng đầu cơ một bậc. Nguyên nhân là chi tiêu vốn cho AI tăng nhanh hơn khả năng tạo dòng tiền. S&P dự báo vốn đầu tư năm tài khóa 2027 sẽ tăng lên 90-95 tỷ USD, thay vì 60 tỷ USD như dự báo trước đó, trong khi dòng tiền tự do có thể âm tới 42 tỷ USD.

Điều đáng chú ý là sức khỏe kinh doanh của Oracle vẫn khá tốt. Trong 12 tháng gần nhất, công ty ghi nhận 67,4 tỷ USD doanh thu, 30,5 tỷ USD EBITDA và biên lợi nhuận hoạt động 36,2%. Tuy nhiên, thị trường không còn nhìn vào kết quả hiện tại mà tập trung vào khả năng Oracle gánh được khối nợ đang tăng rất nhanh.

Oracle hiện có P/E quá khứ khoảng 24 lần, trong khi P/E dự phóng chỉ còn 17,4 lần, phản ánh kỳ vọng lợi nhuận sẽ tăng mạnh để bù đắp chi phí đầu tư AI. Trong khi đó, EV/EBITDA gần 16 lần và beta 1,71 cho thấy cổ phiếu biến động mạnh hơn đáng kể so với thị trường chung. Điều này được phản ánh rõ khi cổ phiếu giảm hơn 6% trong một phiên, xuống khoảng 131 USD, thấp hơn rất nhiều so với đỉnh 345 USD.

Nguồn: Investing.com

Một điểm đáng chú ý khác là khoảng cách lớn giữa giá mục tiêu trung bình của giới phân tích, khoảng 252 USD, và giá thị trường dưới 132 USD. Đây không đơn thuần là câu chuyện định giá thấp, mà phản ánh sự khác biệt giữa thị trường cổ phiếu và thị trường tín dụng.

Trong khi giới phân tích cổ phiếu vẫn tin vào triển vọng dài hạn nhờ backlog hợp đồng 638 tỷ USD, thị trường trái phiếu và các hãng xếp hạng lại tập trung vào câu hỏi thực tế hơn: Oracle có đủ dòng tiền để hoàn thành chu kỳ đầu tư trước khi doanh thu bắt kịp chi phí hay không?

Lịch sử tín dụng doanh nghiệp cho thấy khi thị trường nợ bắt đầu bi quan hơn thị trường cổ phiếu, tín hiệu từ thị trường trái phiếu thường đáng chú ý hơn.

Dòng vốn ngoại đang thầm lặng đổ vào chính nơi rủi ro đang tích tụ

Đây là mắt xích đưa câu chuyện AI vượt ra khỏi ngành công nghệ để tác động trực tiếp đến thị trường tiền tệ toàn cầu.

Khối lượng phát hành trái phiếu USD khổng lồ của các hyperscaler đang trở thành “nam châm” hút dòng vốn quốc tế quay trở lại tài sản định giá bằng USD, bất chấp các cuộc tranh luận về phi đô la hóa.

Theo Citigroup, tỷ trọng nhà đầu tư nước ngoài mua trái phiếu của nhóm công nghệ, truyền thông và viễn thông Mỹ đã tăng từ 17,1% năm 2025 lên 26,1% năm 2026, trong khi tỷ trọng mua trái phiếu tài chính giảm từ 53,8% xuống còn 39%.

Đồng thời, tỷ lệ mua trái phiếu kỳ hạn trên 15 năm cũng tăng từ 23,7% lên 44,1%, cho thấy nhà đầu tư ngoại đang chủ động khóa lợi suất dài hạn bằng USD thông qua các khoản đầu tư liên quan đến AI.

Citigroup nhận định, với quy mô khoảng 11.600 tỷ USD của thị trường trái phiếu doanh nghiệp hạng đầu tư tại Mỹ và châu Âu, phần lớn do doanh nghiệp Mỹ phát hành, hiện gần như chưa có lựa chọn thay thế nào đủ lớn để hấp thụ nhu cầu đầu tư tín dụng dài hạn của thế giới.

Riêng quý II/2026, lượng phát hành trái phiếu hạng đầu tư đạt 605 tỷ USD, tăng 42% so với cùng kỳ. Tính đến hết tháng 4, nhà đầu tư nước ngoài đã mua ròng 144 tỷ USD trái phiếu doanh nghiệp Mỹ.

Với thị trường ngoại hối, đây là tín hiệu rất đáng chú ý. Mỗi dòng vốn chảy vào trái phiếu doanh nghiệp Mỹ đều phải chuyển đổi sang USD trước khi đầu tư, tạo ra lực cầu mang tính cấu trúc, thay vì chỉ phụ thuộc vào chênh lệch lãi suất.

Tuy nhiên, dòng vốn này vẫn dựa trên giả định rằng các hyperscaler đủ khả năng trả nợ nhờ bảng cân đối kế toán và dòng tiền từ hoạt động kinh doanh cốt lõi. Điều đó vẫn đúng với Microsoft, tương đối đúng với Alphabet và Meta, nhưng Oracle đã bắt đầu bị thị trường đặt dấu hỏi.

Nếu Oracle không còn là trường hợp cá biệt, hoặc một trong các dự án trung tâm dữ liệu gặp sự cố như chậm tiến độ hay đội vốn, dòng vốn quốc tế đang hỗ trợ USD hoàn toàn có thể đảo chiều nhanh chóng, bởi đây là dòng vốn tìm kiếm lợi suất chứ không phải nguồn vốn cam kết dài hạn vô điều kiện.

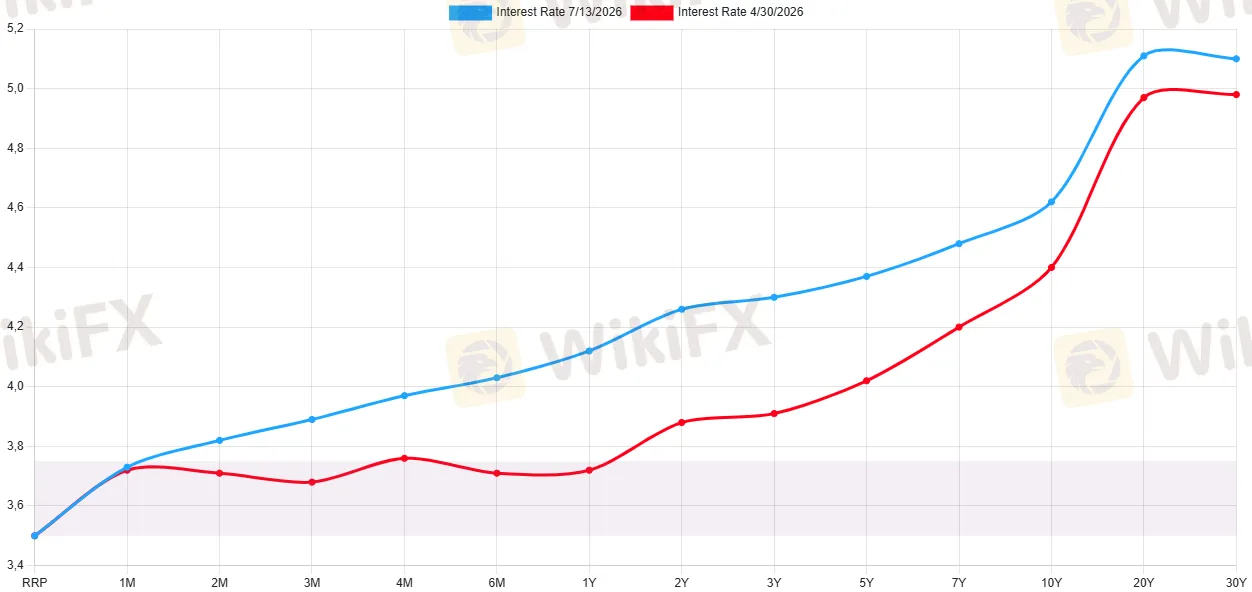

Đường cong lợi suất đang dốc lên, và đây không phải chuyện ngẫu nhiên

Diễn biến lợi suất trái phiếu Kho bạc Mỹ trong hơn hai tháng qua cho thấy áp lực phát hành nợ đang ngày càng rõ nét.

Cuối tháng 4/2026, lợi suất 2 năm ở mức 3,88%, trong khi lợi suất 10 năm đạt 4,40%, chênh lệch khoảng 52 điểm cơ bản. Đến ngày 13/7, lợi suất 2 năm tăng lên 4,26%, 10 năm lên 4,62% và 30 năm chạm 5,10%.

Nguồn: US Treasuries Yield Curve

Không chỉ lợi suất tăng trên toàn bộ đường cong, phần kỳ hạn dài còn tăng nhanh hơn kỳ hạn ngắn. Đây là dấu hiệu điển hình cho thấy phần bù kỳ hạn (term premium) đang mở rộng khi thị trường lo ngại nguồn cung trái phiếu khổng lồ sắp tới, không chỉ từ chính phủ Mỹ mà còn từ các hyperscaler.

Chủ tịch Fed New York John Williams cũng thừa nhận AI là một trong những yếu tố được Fed theo dõi sát nhất khi đánh giá áp lực lạm phát. Trong khi đó, Fed dưới thời Kevin Warsh vẫn duy trì lãi suất điều hành ở 3,50-3,75%.

Điều này cho thấy làn sóng đầu tư AI không còn là câu chuyện riêng của thị trường vốn. Hàng trăm tỷ USD chi cho xây dựng trung tâm dữ liệu, mua chip, điện năng và nhân công đang tạo ra áp lực giá thực sự đối với nền kinh tế.

Với thị trường ngoại hối, sự kết hợp giữa đường cong lợi suất dốc lên, phần bù kỳ hạn tăng và nhu cầu phát hành nợ khổng lồ đang tạo động lực kép cho USD: vừa thu hút dòng vốn ngoại nhờ lợi suất cao hơn, vừa giảm chi phí phòng ngừa tỷ giá của nhà đầu tư quốc tế.

Đây là một trong những nguyên nhân giúp USD duy trì sức mạnh trong nửa đầu năm 2026, bất chấp các cuộc tranh luận về phi đô la hóa.

Nguồn: Investing.com

Đọc vị thị trường ngoại hối

Các chỉ báo thị trường hiện cũng đang phản ánh bức tranh tương tự.

EUR/USD giao dịch quanh 1,1393, chỉ nhỉnh hơn đáy 52 tuần (1,1325) trong khi vẫn nằm dưới khá xa đường trung bình 200 ngày ở 1,1645, cho thấy xu hướng suy yếu của đồng euro vẫn chiếm ưu thế.

Nguồn: Investing.com

Ở chiều ngược lại, USD/JPY giao dịch quanh 162,29, sát đỉnh 52 tuần (162,84) và cao hơn nhiều so với đường trung bình 200 ngày (157,08), phản ánh xu hướng tăng đã kéo dài nhiều tháng.

Nguồn: Investing.com

Đáng chú ý, RSI 14 ngày của USD/JPY mới ở khoảng 58-61, chưa bước vào vùng quá mua. Điều này cho thấy đà tăng hiện vẫn được hỗ trợ bởi dòng tiền và chênh lệch lợi suất, thay vì chỉ là hoạt động đầu cơ ngắn hạn.

Kết hợp các dữ kiện trên với dòng vốn ngoại đang chảy mạnh vào trái phiếu doanh nghiệp Mỹ cho thấy cơn sốt đầu tư AI đã trở thành một động lực cấu trúc mới hỗ trợ đồng USD, đặc biệt so với đồng yên, bên cạnh yếu tố chênh lệch lãi suất và chính sách tài khóa của Nhật Bản.

Điều gì có thể khiến kịch bản này đảo chiều?

Một phân tích dòng tiền sẽ không hoàn chỉnh nếu chỉ nhìn theo một hướng. Có ba kịch bản cần đặc biệt theo dõi.

Thứ nhất, nếu xảy ra cú sốc tín dụng như Oracle bị hạ xuống hạng đầu cơ hoặc một dự án trung tâm dữ liệu lớn gặp sự cố, phản ứng đầu tiên nhiều khả năng vẫn là dòng vốn tìm đến trái phiếu Kho bạc Mỹ như tài sản trú ẩn. Điều đó đồng nghĩa USD có thể còn mạnh lên trong ngắn hạn, thay vì suy yếu ngay lập tức.

Thứ hai, rủi ro lớn hơn nằm ở trung hạn. Nếu lượng trái phiếu do chính phủ Mỹ và các hyperscaler phát hành vượt quá khả năng hấp thụ của thị trường, phần bù kỳ hạn sẽ tiếp tục tăng, đẩy chi phí vốn lên cao và cuối cùng gây áp lực lên tăng trưởng kinh tế Mỹ. Đây là kịch bản cần theo dõi sát lợi suất kỳ hạn 20 năm và 30 năm.

Thứ ba, toàn bộ mô hình hiện nay phụ thuộc vào giả định rằng nhu cầu AI sẽ tiếp tục tăng đủ nhanh để hấp thụ quy mô đầu tư khổng lồ. Nếu tốc độ tăng trưởng thực tế chậm lại, khoảng cách giữa chi tiêu vốn và doanh thu mà Oracle đang gặp phải hoàn toàn có thể lan sang các hyperscaler khác, kéo theo sự đảo chiều của dòng vốn quốc tế đang hỗ trợ USD.

Lời kết: Một cỗ máy tài chính khổng lồ nhưng chưa từng được kiểm định

Làn sóng đầu tư AI đang tạo ra một hệ thống tài trợ chưa từng có tiền lệ, kết hợp đồng thời trái phiếu doanh nghiệp, tín dụng tư nhân, phát hành đa tiền tệ và các công ty mục đích đặc biệt. Không một kênh vốn nào đủ sức đáp ứng nhu cầu 5.800 tỷ USD, vì vậy tất cả đều phải vận hành song song.

Đối với thị trường ngoại hối, điều quan trọng không phải là AI có tạo ra bong bóng hay không, mà là việc dòng vốn vào tín dụng công nghệ Mỹ đã trở thành một biến số cấu trúc mới ảnh hưởng trực tiếp đến cung cầu USD, bên cạnh lãi suất và cán cân thương mại.

Ở thời điểm hiện tại, đường cong lợi suất tiếp tục dốc lên, nhà đầu tư nước ngoài gia tăng mua trái phiếu công nghệ kỳ hạn dài và USD/JPY vẫn duy trì xu hướng tăng, cho thấy các yếu tố hỗ trợ đồng USD chưa thay đổi.

Tuy nhiên, trường hợp của Oracle cũng nhắc nhở rằng nền tảng của cỗ máy tài trợ AI vẫn còn nhiều điểm chưa được kiểm chứng. Chỉ cần một mắt xích lớn gặp vấn đề, sự điều chỉnh có thể lan rộng từ thị trường tín dụng sang thị trường tiền tệ toàn cầu.

Câu hỏi thường gặp

Hyperscaler là gì và tại sao nhóm này lại quan trọng với thị trường trái phiếu?

Hyperscaler là nhóm công ty vận hành hạ tầng điện toán đám mây quy mô cực lớn, gồm Alphabet, Amazon, Meta, Microsoft và Oracle. Nhóm này hiện là một trong những nguồn phát hành trái phiếu hạng đầu tư lớn nhất tại Mỹ, ngang hàng các ngân hàng lớn.

Vì sao Oracle bị hạ xếp hạng tín nhiệm trong khi nhu cầu AI vẫn tăng mạnh?

S&P Global hạ xếp hạng Oracle xuống BBB trừ ngày 10 tháng 7 năm 2026 vì chi tiêu vốn cho AI tăng nhanh hơn dòng tiền tạo ra, khiến dòng tiền tự do dự kiến thâm hụt 42 tỷ USD trong năm tài khóa 2027, dù backlog hợp đồng vẫn đạt 638 tỷ USD.

Trái phiếu AI ảnh hưởng đến thị trường ngoại hối như thế nào?

Dòng vốn ngoại đổ mạnh vào trái phiếu công nghệ Mỹ kỳ hạn dài tạo ra lực cầu USD mang tính cấu trúc, góp phần bù đắp lo ngại về nhu cầu trái phiếu kho bạc suy yếu và hỗ trợ đồng đô la, thể hiện rõ qua đà tăng hiện tại của USD/JPY.

Rủi ro lớn nhất trong các thương vụ tài trợ trung tâm dữ liệu là gì?

Rủi ro hoàn thành công trình thường bị đánh giá thấp, vì tiền thuê chỉ chảy về sau khi trung tâm dữ liệu vận hành, trong khi điều khoản bảo lãnh khác biệt lớn giữa từng dự án dù cùng được một hyperscaler hậu thuẫn.

Liệu cú sốc tín dụng ở nhóm hyperscaler có làm đồng USD suy yếu ngay lập tức không?

Không chắc chắn theo hướng đó. Trong ngắn hạn, một cú sốc tín dụng thường khiến dòng vốn tìm đến trái phiếu kho bạc Mỹ như nơi trú ẩn, có thể củng cố USD trước, và chỉ gây suy yếu nếu rủi ro lan rộng thành khủng hoảng hệ thống.

Nguồn tham khảo

- S&P Global Ratings announced a downgrade in Oracle Corporation's credit rating on July 10, 2026.

https://www.spglobal.com/ratings/en/regulatory/article/-/view/type/HTML/id/3592348

- Mawer Investment Management, analysis of the hyperscaler credit market.

https://www.mawer.com/the-art-of-boring/blog/hey-google-how-much-can-i-borrow-before-i-break-the-bond-market

- IESE Insight, report on the AI debt wave and uneven balance sheet risks.

https://www.iese.edu/insight/articles/ai-credit-market-debt/

- CryptoBriefing, compilation of Dealogic data on AI private bond issuance and credit.

https://cryptobriefing.com/ai-hyperscalers-159b-debt-issuance/

https://cryptobriefing.com/mutual-funds-private-debt-ai-data-centers/

- Reuters, analysis of hyperscaler bond supply and foreign investor demand cited via Investing.com and iTiger.

https://www.itiger.com/news/2603931398

https://www.investing.com/news/economy-news/foreign-demand-for-us-corporate-bonds-rises-as-investors-favor-tech-over-financials-citigroup-says-4641450

- Quinn Emanuel Urquhart & Sullivan, legal report on AI data center funding structure.

https://www.quinnemanuel.com/media/4dzkfccz/client-alert-ai-data-center-financing-and-litigation-risks.pdf

- Breckinridge Capital Advisors, Q3 2026 Corporate Bond Market Outlook Report.

https://www.breckinridge.com/insights/q3-2026-corporate-bond-market-outlook

- AllianzGI, 2026 US Investment-Grade Credit Outlook Report.

https://www.allianzgi.com/en/insights/US-investment-grade-outlook

- Trading Economics, data and commentary on US Treasury bond yields and statements from Fed officials.

- 24/7 Wall St and Options Trading Report, analysis of Oracle's financial situation and stock price performance after its downgrade.