全球交易商监管查询APP

什么是WikiFX

下一个被美国加税的“热门对象”:铂族金属

摘要:美国关键矿产政策正在酝酿重大调整,铂族金属面临被征收232条款关税的显著风险。10月22日,德意志银行在最新研报中称,在美国商务部长即将提交的关键矿产报告中,铂金和钯金因供应链高度集中、对外依存度高以及主要供应国地缘政治风险上升,成为最有可能被建议采取关税行动的贵金属品种。研报称,美国商务部长针对第14272号行政令的关键矿产报告已逾期未交,该报告将评估包括铂金、钯金和新增的白银在内的关键矿产进口

美国关键矿产政策正在酝酿重大调整,铂族金属面临被征收232条款关税的显著风险。

10月22日,德意志银行在最新研报中称,在美国商务部长即将提交的关键矿产报告中,铂金和钯金因供应链高度集中、对外依存度高以及主要供应国地缘政治风险上升,成为最有可能被建议采取关税行动的贵金属品种。

研报称,美国商务部长针对第14272号行政令的关键矿产报告已逾期未交,该报告将评估包括铂金、钯金和新增的白银在内的关键矿产进口对国家安全的影响。与此同时,美国国际贸易委员会对俄罗斯钯金的反倾销初步裁定原定于10月20日发布。钯金面临双重政策风险,可能同时受到两项决定的冲击。

根据德意志银行构建的政策风险评分卡,铂金和钯金在全球供应集中度、进口依赖度、供应国风险以及对美国经济影响等多个维度得分较高,远超铜等其他金属。考虑到商务部长卢特尼克公开支持以关税作为刺激美国制造业的政策工具,铂族金属被建议采取232条款关税行动的可能性显著上升。

该行认为,这些潜在的贸易限制措施将加剧白色贵金属市场已经显现的供应紧张迹象。目前铂族金属的租赁利率高于正常水平,工业用户的运营成本正在上升。本月早些时候,知名精炼和回收企业Umicore选择出售其长期持有的黄金库存转而采用租赁方式,凸显了市场压力。

关键矿产清单的演变逻辑

研报指出,美国地质调查局发布的关键矿产清单源于特朗普第一任期内2017年发布的第13817号行政令,题为"确保关键矿产安全可靠供应的联邦战略"。该行政令要求在60天内制定关键矿产清单,并在180天内由商务部协调制定跨部门战略计划。

2019年的联邦战略文件强调了整个关键矿产供应链,包括加工和制造,而不仅仅关注采矿能力。该报告将经济和军事置于同等地位,认为两者在供应中断方面都具有战略脆弱性。

文件特别提到"扭曲市场的外国贸易行为",指向1974年贸易法第301条下的潜在应对措施,以及涉及国家安全的1962年贸易扩展法第232条下的潜在应对措施。

2022年第二版清单引入了重要的方法论更新。供应集中度指标不仅考虑国家的全球产量份额,还纳入了该国的中断潜力、供应能力指数和供应意愿指数。

供应能力指数基于弗雷泽研究所的政策感知指数,评估生产国的政治稳定性、安全性、基础设施、贸易壁垒等因素。供应意愿指数评估生产国与美国的贸易、意识形态和国防联系。

2025年第三版清单采用了更加数据密集和行业层面的美国经济影响评估方法,放弃了前两版的供应集中度和净进口依赖度等量化指标,转而强调对美国GDP的量化经济影响。

铂族金属的高风险评分

根据德意志银行构建的政策风险评分卡,铂金和钯金在多个维度显示出较高风险。具体来看:

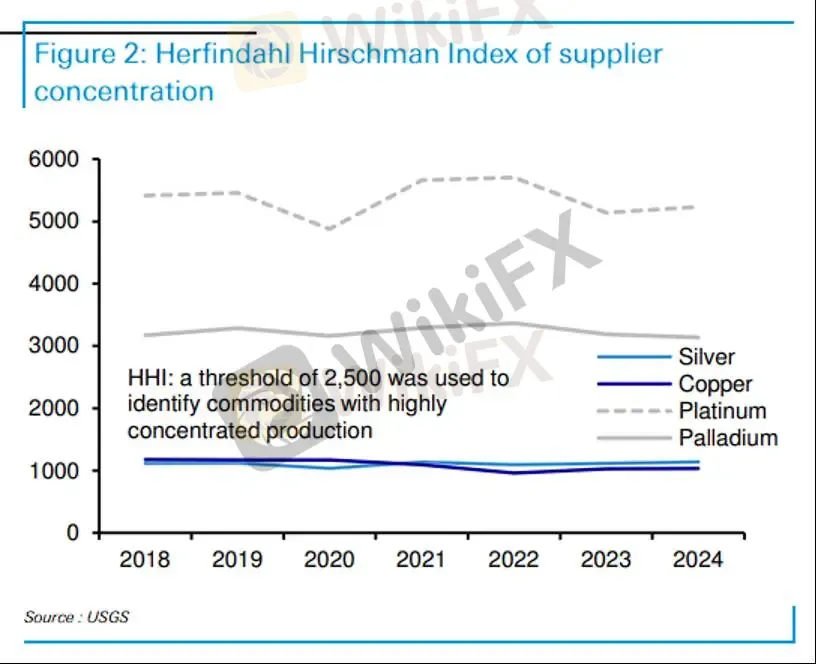

在全球供应集中度方面,铂金的赫芬达尔-赫希曼指数(HHI)达到5230,钯金为3137,均远超2500的高度集中阈值。相比之下,白银为1139,黄金仅481,精炼铜为1035。

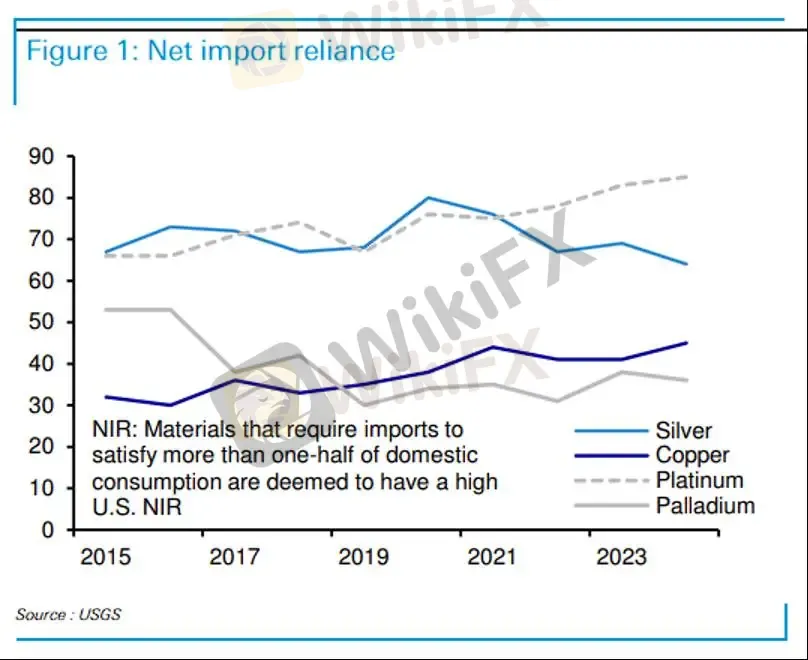

在净进口依赖度方面,铂金的净进口比率为85%,超过50%的高依赖阈值。白银为64%,同样超过阈值。钯金为36%,精炼铜为45%,均低于阈值。值得注意的是,美国是黄金净出口国。

在进口供应集中度方面,铂金的进口HHI高达4215,钯金为3301,白银为2833,精炼铜为4640,均超过2500的高度集中阈值。黄金的进口HHI为1457,相对较低。

在供应能力指数方面,南非(铂金主要供应国)的风险评分为81,俄罗斯(钯金主要供应国)为90,均属高风险。墨西哥(白银主要供应国)为60,属中等风险。加拿大(黄金主要供应国)为33,智利(精炼铜主要供应国)为34,均为低风险。

政策工具:关税还是产业扶持?

美国在稀土元素供应链发展方面采取了非关税策略。2025年7月,国防部宣布与MP Materials建立公私合作伙伴关系,包括通过可转换优先股和认股权证进行直接政府投资、为重稀土分离扩建提供联邦贷款、从计划于2028年投产的磁铁制造设施签订10年承购协议,以及针对钕镨氧化物产品提供每公斤110美元的10年价格保护协议。

本周,美国和澳大利亚宣布了"关键矿产和稀土采矿与加工供应保障框架",承诺在6个月内为位于美国和澳大利亚的项目提供10亿美元融资,并包括价格下限或类似措施的定价框架。

这些政策符合两党政策中心提出的联邦关键矿产投资原则:

灵活的财政支持以缓解价格风险、长期需求确定性、与国家安全目标的战略一致性。价格保障政策在逻辑上优于关税,因为它允许在国际价格过低时支付高于美国长期边际成本的价格,同时在国际价格高企时避免对国内下游制造商造成不必要的成本增加。

然而,美国商务部长卢特尼克是现任总统领导下关税政策的支持者。他主张关税将有利于美国制造商,且不会导致消费者价格上涨。这与稀土政策的正统做法形成鲜明对比。

研报指出,铜的政策先例值得关注:2025年2月总统发布行政令启动232条款调查;6月30日商务部提交报告认定"进口数量和全球产能过剩正在削弱经济";7月30日即对半成品铜和铜衍生品征收关税(精炼铜延后)。这一快速推进的时间表可能在铂族金属上重演。

德银认为,对于铂族金属,商务部长的报告已经逾期,原定180天期限自4月15日行政令发布起计算已经超过。美国政府停摆可能进一步推迟时间表。但基于评分卡分析和商务部长的政策倾向,铂金和钯金面临被建议采取232条款关税行动的显著风险,白银面临中等风险,黄金风险较低。

眼下,铂族金属市场已经显现供应紧张迹象。高于正常水平的租赁利率正在增加工业用户的运营成本,许多用户选择租赁而非拥有金属。Umicore本月选择出售其长期持有的黄金库存转而采用租赁方式,反映了市场压力。

德银指出,如果美国对铂金和钯金征收232条款关税,将进一步加剧供应链压力。南非是全球最大的铂金生产国,2024年产量约12万公斤,占全球供应的主导地位。俄罗斯是全球最大的钯金生产国,2024年产量约7.5万公斤。美国从南非进口的铂金约占其进口总量的近50%,从俄罗斯进口的钯金占比类似。

源引:华尔街见闻

关注万腾Vatee,为您梳理热门财经消息!

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语并不意味着声明不是前瞻性的,特别是关于Vatee的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Vatee根据Vatee可用的所有当前信息以及Vatee当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管Vatee认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是Vatee无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Vatee不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Vatee没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险,可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资可能会利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备。

在与Vatee等交易平台进行任何交易之前,客户需确保已阅读并完全理解各自金融工具的交易风险。如果客户不了解任何与交易和投资有关的风险,则应寻求独立的专业建议。请参考客户协议和风险披露声明等了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Vatee不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

《对话评委:天眼奖幕后》 —— STARTRADER 首席执行官 Peter Karsten

WikiFX

WikiFX200块都不给你!无辜用户要为别人打盘买单?FinPros又找新花样拒绝正常出金

WikiFX纵容代理收割客户,平台反手再收割代理 远东贵金属“一鱼两吃”

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算