全球交易商監管查詢APP

什麼是WikiFX

非農就業欠佳 指引消費者撙節開銷

摘要:上週五公佈美國8月非農就業人口資料,就業人口新增2.2萬人,失業率上升至4.3%。當前總失業人口為740萬人,其中長期失業者(27周以尚未找到工作者)為190萬人,占比25.7%。在長期失業人口居高不下,從過去歷史經驗觀察,這必將影響消費者消費習慣,我們認為美聯儲降息救的不是勞動力市場,主要是減緩民間負擔。(圖一、8月非農就業人口與失業率;資料來源:BLS)我們在觀察就業人口報告同時,不應單純從表

上週五公佈美國8月非農就業人口資料,就業人口新增2.2萬人,失業率上升至4.3%。當前總失業人口為740萬人,其中長期失業者(27周以尚未找到工作者)為190萬人,占比25.7%。在長期失業人口居高不下,從過去歷史經驗觀察,這必將影響消費者消費習慣,我們認為美聯儲降息救的不是勞動力市場,主要是減緩民間負擔。

")

(圖一、8月非農就業人口與失業率;資料來源:BLS)

我們在觀察就業人口報告同時,不應單純從表現的資料進行解讀,而是要更深層的進行探討才能找到當前實體經濟的樣貌。下圖為長期失業人口占總體失業人口比重,由2023年2月一路由17.6%攀升至25.7%。這是整個美國股市、美國經濟最為活絡的時刻,但長期失業人口逐步攀升,未因為景氣活絡而改變整體勞動力市場氛圍。

簡單來說,找不到工作的人依然找不到工作,這也顯示當前技能不匹配企業職缺要求。

")

(圖二、長期失業人口占總失業人口比重;資料來源:BLS)

不過我們並不會過度擔憂長期失業人口結構性無法改變的問題,主要來自當前許多工作消失的過渡期,未來出現新形態工作有助於長期失業人口重返職場。

但眼前美國勞動力市場惡化,最直接影響的就是消費習慣。下圖三,顯示美國下游量販店庫存由2023年12月落底開始逐步堆積,庫存攀高與終端撙節開銷,終將進一步影響整體商業活絡一定程度降溫,這也顯示當前頻頻創高的美國股市與實體經濟產生背離。

")

(圖三、零售業庫存同比;資料來源:M平方)

接著,觀察上週五美國十年期公債收益率變化,收益率已自5月的4.60%下滑逼近4.0%的水準。我們認為公債收益率的回落不僅僅反映的是降息預期,另一方面反映的是經濟增速放緩問題。

名目利率=實質利率+通貨膨脹

當前市場樂觀沉溺在降息預期推動公債收益率下滑,但我們認為這一定程度反映了未來經濟增速減緩的潛在問題,避險情緒的主角仍在美元與美國公債,主要也是當前最低估的兩項商品。

")

(圖四、美國十年期公債收益率;資料來源:CNBC)

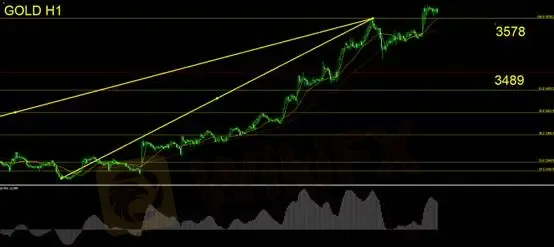

黃金技術面分析

因上周非農資料慘澹推使黃金再創新高,從技術面觀察MACD已產生背離,技術指標背離操作發分為兩種,一為反轉訊號、二為指標鈍化。我們認為當前走勢仍以反轉概率較高。黃金與股市同漲反應美聯儲降息預期,當前市場投資人陷入FOMO情緒。操作計畫應保持空手觀望,不追多也不做空,可再次等待日線級別確認反轉形態再行操作。

支撐:3578/3489

壓力:無明顯壓力位

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平臺立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

VM Vita 與 HTFX EU 失去投資者資金保障:塞浦路斯CYSEC 擬提高 CIF 費用

WikiFX

WikiFX【 黃金期貨 (GC1!) 短線分析:CPI 公佈前夕,金價在關鍵阻力區進行生死保衛戰!】

WikiFXYK疑似HTFX換殼平台?涉嫌非法經營外匯業務,恐為相同套路資金盤

WikiFXHTFX最新風險警示:放棄監管、拒絕出金、客服失聯、網站關閉,平台評價急轉直下

WikiFX公布3/4-3/10最新外匯高詐騙風險平台名單

WikiFX史上最偉大黃金交易員豪擲10億美元押注黃金,我們可以向他學習什麼?

WikiFX黃金早盤走勢解析:多頭動能仍在,但短線進入震盪區!

WikiFX歷史上黃金暴漲的10大劇本,潛藏買入的最佳時機

WikiFX黃金早盤分析與總經時事觀點

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算