全球交易商監管查詢APP

什麼是WikiFX

市場總為下跌找理由 黃金失守4000大關

摘要:無論在風險資產、債券市場、外匯市場以及貴金屬走勢都出現大幅度的波動行情。各類資產波動現象,誠如我們先前評論指出的資產擠兌風險。黃金自高點4379美元/盎司下破4000點,三個交易日跌幅已將近10%,似乎也意味著黃金的多頭趨勢已逐漸出現了獲利了結賣壓而導致結構性下跌的可能性。為什麼黃金是結構性下跌,而不是正常的多頭回檔?我們認為在AI浪潮帶動下的基礎建設投資紅利下,無論是美國四大CSP業者或是投資人

無論在風險資產、債券市場、外匯市場以及貴金屬走勢都出現大幅度的波動行情。各類資產波動現象,誠如我們先前評論指出的資產擠兌風險。黃金自高點4379美元/盎司下破4000點,三個交易日跌幅已將近10%,似乎也意味著黃金的多頭趨勢已逐漸出現了獲利了結賣壓而導致結構性下跌的可能性。

為什麼黃金是結構性下跌,而不是正常的多頭回檔?

我們認為在AI浪潮帶動下的基礎建設投資紅利下,無論是美國四大CSP業者或是投資人追逐的回報都是未來現金流折現。

在此論述下,雖然AI尚未能帶來實際的營收貢獻,不過當前仍在AI建設初期(2023-2026),在AI資本支出競賽中如果不追逐風險則必然迎來的喪失賽道優先權。這也迫使業者在AI的競賽必須持續性的增加資本支出。

從10月美國銀行發佈的FMS基金經理人報告,從內容顯示出當前的市場概況為Buypolar,也就是一邊擔憂股市回落風險,另一方面又害怕錯過的FOMO心態,導致FMS基金經理人在持續佈局風險資產倉位之外,透過做空美元對沖匯率風險,在佈局風險資產部位同時,投資的標的更側重於類債券的公共事業防禦性類股。

大資金的投資心態也攸關各類資產變化,自4月開始貴金屬開啟瘋牛行情,黃金自3120美元/盎司上漲至4379美元/盎司,上漲超過1200美元。貴金屬的飆漲起初是來自關稅帶來的通膨衝擊,不過在經歷時間的證明,市場已發現關稅對通脹的影響有限,轉將貴金屬的上漲歸咎于去美元化持續推升價格上漲。我們的評判仍認為這是市場錯置的表現。

站在上帝視角進行檢視,資金的錯誤配置而造成貴金屬的不理性上漲,且支持貴金屬上行動能的理由相當薄弱。我們認為近三個交易日的貴金屬下跌屬於必然發生之現象。

我們認同貴金屬不可取代之價值性,但聚焦短線應留意景氣迴圈位階

于2023-2024年的黃金的回報表現相當優異,對於景氣迴圈的支持者不會在通脹穩定以及貨幣政策相對緊縮的背景下進行黃金投資。因為進入景氣迴圈成長週期,因為實質利率的升高,黃金在過去三個生產力迴圈的回報表現相對較差。

但在過去三年我們看到金價與美國實質利率脫鉤之現象產生,這也出乎我們意料之外。

關於支持弱勢美元之論述,市場主要圍繞在美國赤字過於龐大,舉債推升GDP表現,也就是所謂的杠杆。杠杆如果在合理水準,可透過舉債創造更高的Beta表現,特朗普大而美法案使市場情緒偏向弱勢美元則可理解。

但在舉債龐大的問題下,降息反倒又成為支持弱勢美元、追逐貴金屬的主要論述,我們對此論述不經莞爾一笑。

如果美元出現更大的回落風險、如果貴金屬延續牛市上漲,那肯定是經濟衰退。不過如果風險資產同步創下新高,那代表市場看錯了某些事情。

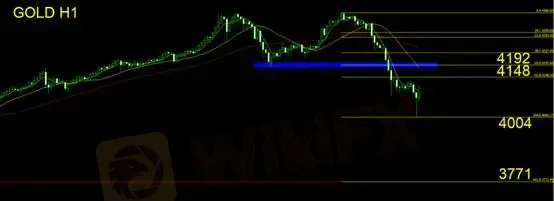

黃金技術面分析

小時線技術面確立了M頭形態。我們逐日評論從左峰、頸線、雙頂形態持續追蹤黃金的價格表現,先以保守的橫向震盪進行評估,並且提醒跌破頸線則意味趨勢轉換,投資人可延續空方思路進行操作,切勿有偏多思維。

短線空方操作者可於短線進行獲利了結,因跌幅過大必定帶來乖離收斂,後續可關注頸線壓力位進行第二次佈局空方之機會。

頸線壓力為4192,同時符合費波納契50%中性區間壓力位,關注該位,遇阻不過伺機介入空單。

止損建議:40美金。

支撐:4004/3771

壓力:4148/4192

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任