全球交易商监管查询APP

什么是WikiFX

每日美股行情(24/07/2025)

摘要:大盘回顾特朗普宣布对日初步协议、VIX大跌,美股情绪回暖再创高特朗普于7月23日亚洲时段宣布与日本达成初步贸易协议,日本承诺将向美国投资5,500亿美元,并进一步开放汽车与农产品市场。尽管美方将对日本汽车维持15%关税,但市场情绪受提振,美股期货跳涨开盘。盘中受到特斯拉与Alphabet财报前的不确定性影响,加上欧盟释放可能对美实施报复性关税的信号,市场一度回落。然而,外交管道透露美欧正在加速协商

大盘回顾

特朗普宣布对日初步协议、VIX大跌,美股情绪回暖再创高

特朗普于7月23日亚洲时段宣布与日本达成初步贸易协议,日本承诺将向美国投资5,500亿美元,并进一步开放汽车与农产品市场。尽管美方将对日本汽车维持15%关税,但市场情绪受提振,美股期货跳涨开盘。

盘中受到特斯拉与Alphabet财报前的不确定性影响,加上欧盟释放可能对美实施报复性关税的信号,市场一度回落。然而,外交管道透露美欧正在加速协商,包括汽车与钢铝关税在内的谈判或将达成共识,15%的关税水平成为可能选项,推动风险偏好回升,VIX恐慌指数下挫近7%。美股午后稳步走高,标普500再创新高,除费半外其余指数皆收红。

板块方面,医药股领涨,运输、机械与国防概念股齐升,UPS、FedEx、Caterpillar、Deere 与 RTX 等轮动上行。相对而言,公用事业与必选消费板块因避险资金退潮表现疲弱。盘后Alphabet财报优于预期,并上修全年资本支出至850亿美元,刺激AI概念股强势反弹;英伟达、AMD、博通、台积电盘后同步走强,而特斯拉因业绩逊色盘后下跌逾4%。

今日盘前分析

AI电力红利持续发酵,乐观情绪驱动美股上行

特朗普全球关税战迎来进展,加上AI前景持续利多,市场风险偏好维持高位,美股延续升势。AI对能源基础设施的拉动效应加速释放,电力与核能相关个股集体走强,GE Vernova(GEV)因电力需求旺盛与上调全年指引大涨近15%,带动OKLO、NNE、SMR等核能股同步上攻,AI电力链条正形成结构性主升。医药板块整体走强,多支疫苗股与医药创新股受政策改革与财报预期提振而上扬。

不过需留意,美股整体估值已处高位,短线追高风险上升。当前应采取“强者恒强”思维顺势操作,偏好基本面明确、成长趋势清晰的产业龙头,并关注今日公布的美国7月PMI数据及本周耐用品订单表现。尽管短期不确定性仍存,但在财政刺激、政策放松与技术创新三重支撑下,美股长期价值底部扎实,震荡回调反而是中长线布局的良机。

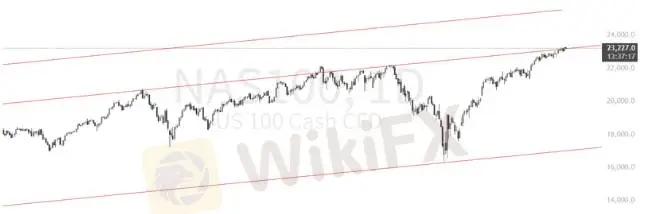

NAS100

贸易利好叠加财报强劲,纳指逼近通道上轨但顶背离隐现

特朗普主导的全球贸易协定迎来“集中落地期”,美国先后与日本、菲律宾、印尼达成初步协议,欧盟、韩国也有望跟进,市场对全球贸易摩擦缓解抱以高度乐观预期。美股盘前上涨情绪显著,Alphabet(GOOG)财报优于预期并上调资本开支计划,进一步强化AI主线支撑。此外,标普财报季表现亮眼,目前已有逾八成公司超预期,强化市场基本面信心。

不过需留意,特朗普即将造访美联储,近期再次传出“换掉鲍威尔”的言论,若涉及货币政策独立性,将对美债与股市产生扰动。

从图中可见,纳斯达克100指数(NAS100)正逼近2023年起构建的上升通道上轨,当前位于23,200-23,400点区间附近,短线存在一定技术压力。MACD指标虽仍维持多头排列,但动能柱已连续收缩,显示上行斜率放缓,且有顶背离迹象开始显现。若后续无法放量突破通道上轨,不排除震荡或技术性回踩至22,800-23,000附近支撑。

整体来看,指数虽处高位,但风险偏好仍强。建议投资者关注美联储相关言论、PMI数据表现及后续财报释放节奏,适时控制仓位并警惕短线冲高回落风险。中期仍以顺趋势持仓为主,等待明确调整信号再行降维操作。

VIX (恐慌指数)

VIX与VVIX同步大幅回落,显示市场避险情绪显著降温

VIX(恐慌指数)与VVIX(VIX波动率指数)双双大幅下行,反映当前市场整体风险偏好持续回暖。VIX代表市场对未来波动的预期,而VVIX则衡量投资者对VIX本身波动性的押注,通常具备领先性参考价值。两者同步回落表明市场对中短期风险事件(如贸易摩擦、政策不确定性、财报波动)的担忧正在快速释放,资金回流风险资产意愿增强。

结合近期贸易协议密集落地、AI与财报利多频出,以及美联储政策暂未出现实质收紧迹象,市场正处于“情绪升温 + 波动压缩”的阶段。

医疗龙头走强估值仍具吸引力

昨日推荐的医疗股表现亮眼,莫德纳(MRNA)上涨5.93%,默克(MRK)上涨2.9%,反映市场对政策变化与医药创新的积极反应。

从估值角度看,当前大型制药与生物科技板块的本益比仍处于历史区间偏低位置,具备良好的防御属性与稳定现金流。加上近期资金回流价值板块、避险情绪降温,医药股中长期配置价值凸显。建议已持有者继续持仓,尚未布局者可关注估值合理、基本面稳健的优质药企,逢回调择机布局。

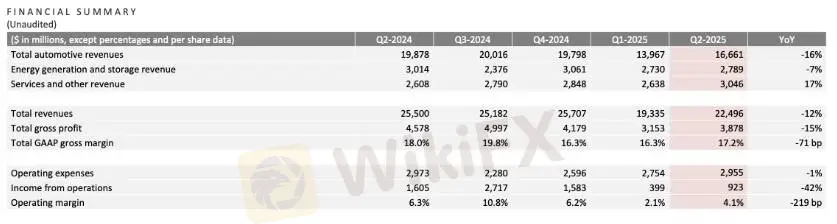

特斯拉 (TSLA)

Tesla 2025年Q2业绩总结:运营现金暴跌,利润率大幅恶化

业绩表现疲软:收入和交付量均出现两位数同比下滑,运营现金流减少30%,自由现金流同比暴跌89%,仅剩1.46亿美元。能源业务也首次出现下滑,令人担忧多元化战略的效果。

利润率持续恶化:运营利润率仅4.1%,较去年同期下降219个基点,显示竞争力明显减弱。特斯拉已从高利润率的行业领先者,变成需要努力争取单个位数利润率的普通车企。

资本开支依然庞大:公司仍持续大规模投资自动驾驶、能源和机器人领域,但目前尚无明显回报,且汽车制造仍面临高固定成本压力,产能利用率降低。

市场与品牌挑战:交付量下滑主要源自中国和欧洲的激烈竞争,此外CEO埃隆·马斯克的政治言论也对品牌形象产生负面影响,进一步冲击需求。

未来展望悲观:2025年第四季度起将取消监管积分补贴,这将进一步压缩盈利空间。AI和机器人业务的承诺尚无实质成果,难以支撑当前市值(PE高达175倍)。

投资观点:当前股价缺乏基本面支撑,预期特斯拉股价面临下行风险。

谷歌 (GOOGL)

Alphabet Q2 2025:投入850亿美元打造未来

财报表现强劲:营收96.4亿美元,同比增长14%,超预期。净利润、广告收入、云业务均大幅超预期,云业务同比增长32%,YouTube广告增长13%,运营利润率保持32%。

高额资本开支引发市场担忧:公司预计2025年资本支出将达850亿美元,市场担心这会压缩利润率和自由现金流,但实际上这些是战略性投入,用于打造AI基础设施,包括芯片(TPU)、数据中心、分发平台(YouTube、Android)和语言模型(Gemini)。

估值具有吸引力:当前市值对应EV/EBITDA约12倍,远低于微软、亚马逊等同行15-20倍水平,且拥有强劲现金流、无净债务,股价被低估。

AI布局深度且稳健:不同于热衷“炒作”的公司,Alphabet默默推动AI集成于搜索、广告、YouTube及云端,具备控制流量入口、分发渠道和基础设施的优势,且拥有大量用户数据。

风险与机遇并存:市场担心高资本开支带来短期利润压力,以及对谷歌搜索未来的质疑,但Alphabet在搜索市场占有90%份额,且广告模式正在积极转型(订阅、AI广告等),且监管压力已被市场充分消化。

投资结论:目前市场对Alphabet的恐慌情绪过度,反而创造了买入良机。凭借强劲基本面、领先的AI与云业务布局,以及显著的估值折价,适合中长线持有。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

重磅官宣!EC Markets 成为英超冠军球队利物浦全球官方合作伙伴

WikiFX

WikiFX外汇投资骗局卷土重来:跨国团伙以合法平台为幌,骗走大马逾590万令吉

WikiFX“高回酬”投资骗局再现网络平台 马来西亚男子痛失逾26万令吉

WikiFX出金8次、等了两个月均杳无音讯 离岸监管有什么问题?

WikiFX炒外汇却被当猴耍 为啥这个国家的平台专门收割中国人?

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算