全球交易商监管查询APP

什么是WikiFX

万腾Vatee 2025.9.8每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态o 美国财政部长贝森特警告非农年度就业数据或被下修多达80万,但仍坚称美国经济将在年底大幅加速,并“确信”特朗普关税计划能在最高法院胜诉。他否认关税导致经济受损,强调资本支出和外资正创纪录增长,未来制造业与建筑业就业有望提振;若法院裁定关税属越权,财政部或需退还约一半关税,规模高达数万亿美元,成为潜在风险与市场关注焦点。2、 全球市场动态o 日本首相石破

一、 宏观基本面要闻

1、 美国政治与财政动态

o 美国财政部长贝森特警告非农年度就业数据或被下修多达80万,但仍坚称美国经济将在年底大幅加速,并“确信”特朗普关税计划能在最高法院胜诉。他否认关税导致经济受损,强调资本支出和外资正创纪录增长,未来制造业与建筑业就业有望提振;若法院裁定关税属越权,财政部或需退还约一半关税,规模高达数万亿美元,成为潜在风险与市场关注焦点。

2、 全球市场动态

o 日本首相石破茂因选举失利宣布辞职,引发自民党领导权争夺战和市场震荡。其离任加剧财政纪律与政策前景的不确定性,令日元和国债承压;投资者担忧若继任者采取更宽松立场,可能出现债券抛售、日元走弱和股市下跌“三重打击”。

o 欧佩克+宣布,自2025年10月起将在此前165万桶/日的额外自愿减产中恢复13.7万桶/日产量,理由是全球经济前景稳定、库存偏低。该组织强调将保持灵活,可视市场情况暂停或逆转调整,并确认弥补自2024年以来的超产,下一次会议定于10月5日举行。

o 特朗普签署行政命令,自9月8日起对黄金、钨、铀、石墨等金属免征全球关税,同时对硅胶产品加征关税,并为飞机零部件、仿制药及部分稀有金属等商品的定制贸易协定铺路,旨在调整四月关税政策下的“国家紧急状态”措施。

o OpenAI预计今年通过ChatGPT实现近100亿美元收入。

3、 地缘与风险事件

o 特朗普向哈马斯发出“最后警告”,要求其接受包括释放人质和结束冲突在内的停火条件,称以色列已同意提案;但哈马斯坚持以军全面撤出加沙并承诺永久停火,未回应解除武装的要求。随着以军逼近加沙城、战事或将持续至少一年,国际社会对人道危机愈发担忧,多国考虑承认巴勒斯坦国以施压局势。

o 俄罗斯对乌发动开战以来最大规模空袭,基辅政府大楼等目标遭重创,造成平民伤亡;乌方则反击俄能源设施。特朗普首次明确表态准备启动对俄“第二阶段制裁”,美财长称可能加征次级关税以重创俄经济。冲突升级引发盟友谴责与对乌防空援助的新呼声,局势愈发紧张。

二、 行情回顾与分析

1、 黄金(XAUUSD)

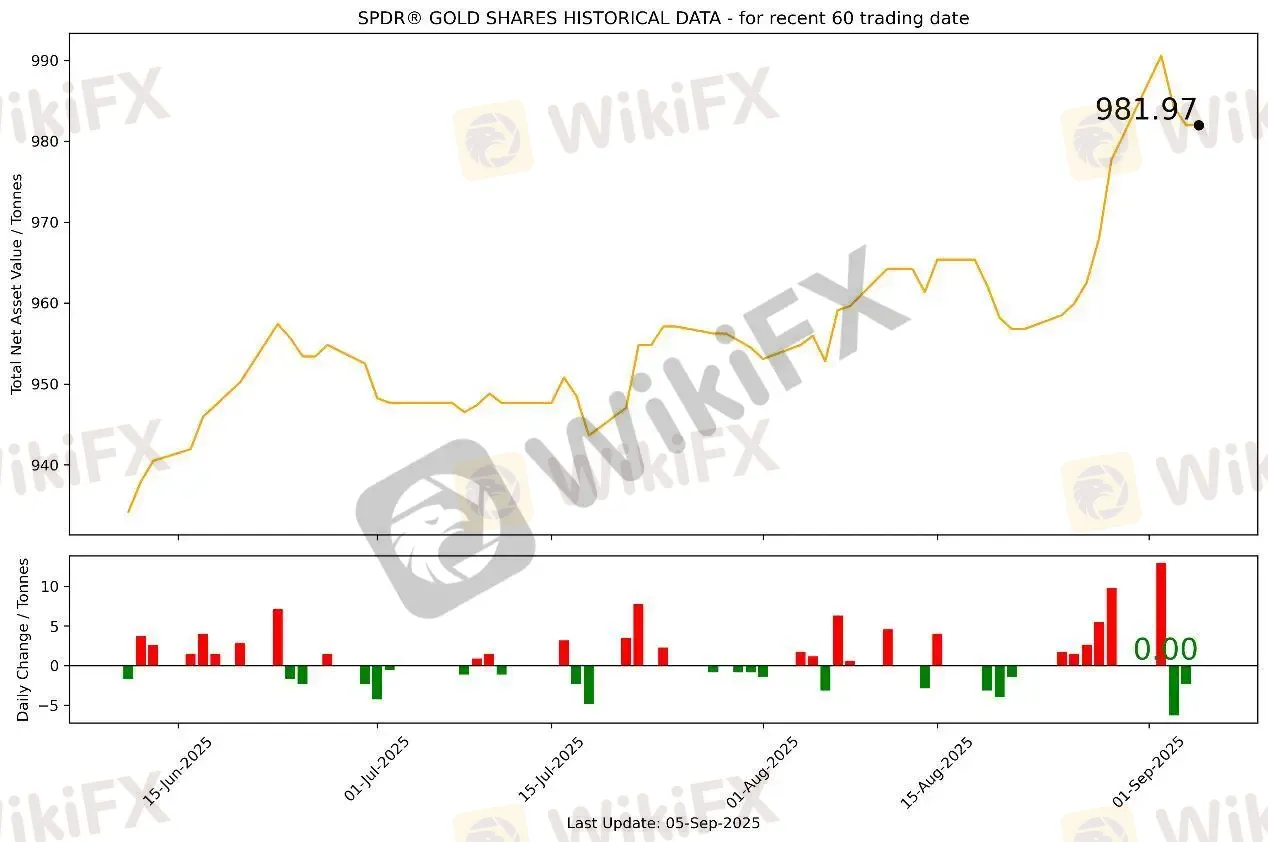

截至9月5日,全球最大的黄金ETF SPDR Gold Trust持仓量为981.97吨,与上一个交易日持平。9月5日现货黄金自3546.225美元/盎司开盘后价格整体在3540-3560美元/盎司之间横盘震荡,美盘开盘前一小时非农数据公布后出现极强的单根长阳突破行情,直线拉升至 3585美元/盎司 附近,随后伴随剧烈波动,形成高位震荡平台。美盘开盘后最高触及3600.18美元/盎司,突破3600美元关口后回落,最终收于3586美元/盎司,涨39.635美元或1.12%。

基本面消息方面,上周五美国非农数据大幅爆冷,仅增加2.2万个岗位,失业率升至4.3%,远弱于市场预期,强化了美联储9月降息的预期。美元指数大幅下挫,美债收益率走低,非孳息资产黄金因此获得强劲支撑。同时,中国央行连续第10个月增持黄金储备,全球央行购金趋势延续,进一步增强了基本面买盘力量。地缘政治风险也不断升温,俄罗斯对乌发动开战以来最大空袭、特朗普威胁启动第二阶段制裁,以及日本首相石破茂辞职引发市场担忧,都成为推动黄金走强的避险背景。

受此影响,市场情绪明显转向乐观。华尔街机构与普通投资者的看涨共识不断增强,Kitco调查显示,约八成分析师与七成以上零售投资者预计下周金价继续上涨。多头情绪高涨,认为金价不仅能站稳3600美元关口,还可能冲击更高水平。尽管少数声音提示短线或有回调,但主流观点普遍把回调视为新的买入机会,显示市场信心处于高位。

市场情绪方面,避险需求与对宽松政策的预期叠加,推动资金持续流入黄金。投资者担忧美联储独立性受压与全球不确定性加剧,倾向将黄金作为对冲工具;同时,ETF资金保持流入、华尔街大佬公开唱多,进一步强化了金市的乐观氛围。即便在价格屡创新高的背景下,投资者仍选择跟随趋势,风险偏好明显向黄金这一“安全资产”集中。

技术分析上,现货黄金连续三周收阳,上周涨幅超4%,刷新历史高点至3600美元关口。盘面上看,金价在突破3500美元后迅速加速上行,短线虽进入超买区间,但未见明显回落,展现出极强韧性。若能稳守3550-3580美元区间支撑,后市有望挑战3730美元甚至更高的目标位;但若CPI或美联储言论意外偏鹰,则短期可能回测3450-3500美元的区间。

今日无重点数据关注。

今日无重要事件关注。

当日目标区间:关注3580、3560美元支撑位以及3600关口心理压力位。

2、 原油(XTIUSD)

受OPEC+决定自10月起继续增产的消息影响,市场对供应过剩的担忧加剧,再叠加美国非农数据疲软削弱能源需求前景,国际油价上周连续三日下跌。WTI原油跌破62美元关口,收报61.69美元/桶,周跌逾3%;布伦特原油收报65.66美元/桶。分析人士指出,这形成了“完美风暴”,供应预期上升与需求走弱同时打压市场情绪。尽管OPEC+本次增产幅度放缓至13.7万桶/日,意在平衡市场,但在库存意外增加与全球经济放缓担忧下,油价仍处于压力之中,短期或在60-66美元区间震荡。

当日目标区间:高抛低吸,带好止损。

3、 EURUSD

重点数据关注:德国7月季调后工业产出月率、德国7月季调后贸易帐、欧元区9月Sentix投资者信心指数。

当日内调整,转折点在1.1740。

交易策略: 在1.1740之下,看跌,目标价位为1.1685,然后为1.1665。

备选策略: 在1.1740上,看涨,目标价位定在1.1760,然后为1.1780。

技术点评: 只要依旧存在1.1740阻力位,价格波动存在看跌的趋势。

4、 GBPUSD

今日无重点数据关注。

当日内短期调整,转折点在1.3525。

交易策略: 在1.3525之下,看跌,目标价位为1.3460,然后为1.3435。

备选策略: 在1.3525上,看涨,目标价位定在1.3555,然后为1.3580。

技术点评: RSI技术指标呈现进一步向下趋势。

5、 AUDUSD

今日无重点数据关注。

当日策略:回调至0.652附近做多,带好止损。

6、 USDJPY

日本首相石破茂在选举惨败及美日贸易协议敲定后宣布辞职,引发政局不确定性。市场预期继任者可能采取更为宽松的财政政策,带动日股大涨,日经225指数涨逾1%,创历史新高。与此同时,日本第二季度GDP增速上修至2.2%,强劲的出口与私人消费抵消了关税冲击,经济表现超预期,进一步强化了日本央行未来加息的空间。政治动荡与经济数据的交织,使得美元兑日元(USDJPY)在避险需求减弱与利差预期支撑下走高。

今日无重点数据关注。

当日策略:找低点做多,带好止损。

三、 总结和展望

上周全球宏观与地缘局势交织,加剧了市场的波动与不确定性。美国方面,财政部长贝森特警告非农年度数据或被大幅下修,但仍坚称经济将在年底提速,并对特朗普关税计划充满信心,若最高法院裁定关税违法,财政部或需退还巨额关税,成为潜在风险点。日本首相石破茂辞职则引发政坛动荡,继任者的财政政策立场将直接影响日元与国债走势。OPEC+宣布自10月起小幅增产,重申灵活性以维稳市场;与此同时,特朗普调整关税政策,对黄金、钨、铀等金属免税,并对硅胶等加征关税,凸显中长期贸易博弈。

在地缘政治方面,中东与俄乌局势双线升级。特朗普向哈马斯发出“最后警告”,以色列持续推进军事行动,冲突或延长至少一年。俄罗斯则对乌克兰发动开战以来最大规模空袭,美方扬言启动“第二阶段制裁”,包括次级关税选项,进一步推高市场避险需求。多国酝酿承认巴勒斯坦国,加剧外交对抗,国际社会对人道危机的担忧持续升温。

展望未来,投资者需重点关注即将公布的美国CPI与PPI数据,美联储9月会议前的市场预期将进一步强化金价与汇率走势。若通胀回落与降息落地,黄金或延续强势,而油价则受供需博弈主导维持弱势震荡。日本政局变化与央行政策前景将继续左右日元走势,市场或进入数据与政策驱动的高波动阶段。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算