全球交易商监管查询APP

什么是WikiFX

【MACRO锐评】美国经济政策漩涡中的金融市场:债务、货币与企业盈利的三重博弈

摘要:当前美国经济正处于多重政策变量交织的关键节点:债务利息支出突破历史峰值、美联储货币政策路径迷雾重重、企业盈利在贸易摩擦与技术革新中寻找平衡。这三大维度的博弈不仅牵动着美股、美债、美元等核心资产的走势,更折射出美国经济在财政扩张、政治干预与市场规律之间的深层矛盾。一、债务高企与政治博弈:财政可持续性的 “压力测试” 美国联邦政府的债务问题已进入 “量变到质变” 的临界点。当前债务利息支出已超过联邦医

当前美国经济正处于多重政策变量交织的关键节点:债务利息支出突破历史峰值、美联储货币政策路径迷雾重重、企业盈利在贸易摩擦与技术革新中寻找平衡。这三大维度的博弈不仅牵动着美股、美债、美元等核心资产的走势,更折射出美国经济在财政扩张、政治干预与市场规律之间的深层矛盾。

一、债务高企与政治博弈:财政可持续性的 “压力测试”

美国联邦政府的债务问题已进入 “量变到质变” 的临界点。当前债务利息支出已超过联邦医疗保险和国防开支,据 “尽责联邦预算委员会” 预测,明年利息支出将达 1 万亿美元,仅次于社会保障成为最大开支项。这一变化的核心在于债务成本与经济增长的 “倒挂”—— 自 2000 年代初以来,经通胀调整的 10 年期美债收益率长期低于经济增速预期,而如今两者均升至 2% 以上,形成伯恩斯坦(前拜登经济顾问)口中 “债务可持续性的游戏规则改变者”。

债务膨胀的背后是政策的持续扩张。特朗普政府的减税与支出法案、拜登政府的扩张性财政计划共同推高了赤字,高盛直言 “当前路径完全不可持续”:债务与 GDP 之比即将超越二战后峰值,基本赤字在经济强劲期仍远高于历史均值。更棘手的是,特朗普的贸易战与关税政策加剧了这一困境 —— 高关税可能抑制经济增长、推高通胀与利率,进一步抬升偿债成本,形成 “关税 - 通胀 - 利率 - 债务” 的恶性循环。

面对危机,政策层面却陷入政治化归因。伯恩斯坦呼吁国会预设 “紧急时刻” 财政应对机制,却回避拜登政府支出的影响,转而聚焦特朗普政策;而特朗普则通过施压美联储降息试图缓解债务压力,这种 “以货币宽松掩盖财政失衡” 的思路,为后续市场波动埋下伏笔。

二、货币政策迷雾:美联储与市场的 “预期拉锯战”

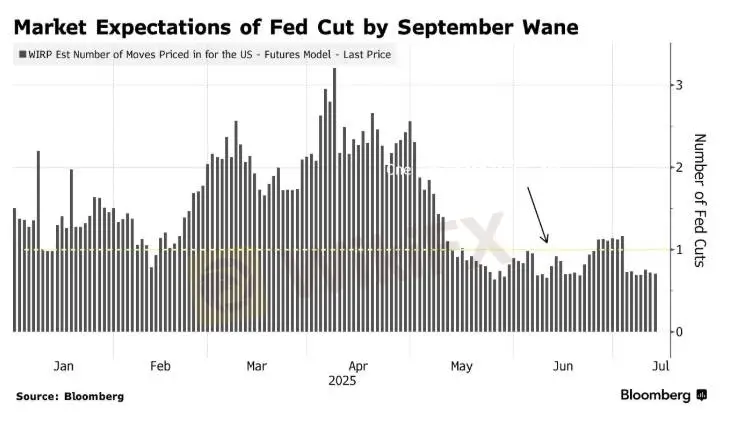

美联储的政策路径正成为市场波动的核心变量。年初时,交易员几乎笃定 9 月将重启降息,但 7 月强劲的就业数据与关税政策的不确定性,使这一概率从 “板上钉钉” 降至约 70%。6 月 CPI 数据因此成为 “胜负手”—— 巴克莱指出,6 月 CPI 历史上偏离预期幅度最大,若显示物价压力升温(尤其受特朗普关税推动),可能彻底动摇降息预期,推高美债收益率;若数据温和,则可能重启宽松押注。

政治干预进一步加剧了政策不确定性。特朗普多次公开批评美联储主席鲍威尔,甚至暗示其应 “辞职”,德意志银行警告,这种风险被严重低估:若鲍威尔被强行罢免,24 小时内贸易加权美元指数可能暴跌 3%-4%,美债市场将出现 30-40 个基点抛售潮。荷兰国际集团则指出,这可能导致美债收益率曲线陡峭化 —— 短期利率因宽松预期下行,长期利率因通胀担忧上行,反映市场对 “政策可信度受损” 的定价。

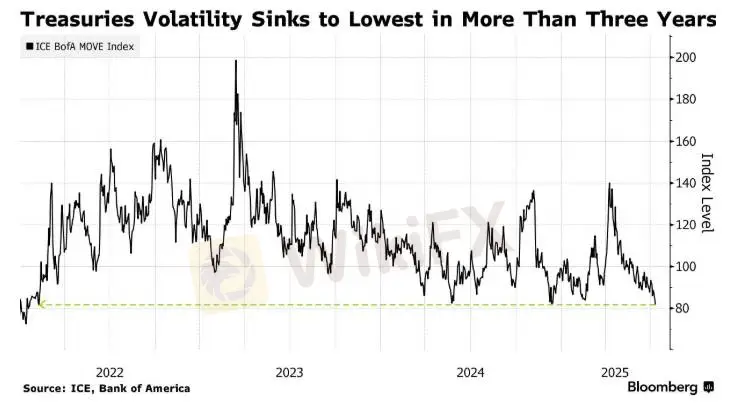

当前美联储内部亦存在分歧:鲍威尔强调 “适度限制性” 利率立场,点阵图显示年底前或降息两次,但 7 位官员认为 2025 年不会降息,沃勒等理事则暗示最早本月重启降息。这种分歧与政治压力叠加,使美债市场陷入区间波动 —— 两年期收益率在 3.7%-4% 震荡,波动率降至三年多低点,交易员延续 “逢跌买入、逢涨卖出” 的短期策略。

三、企业盈利与股市悖论:低预期下的分化与机遇

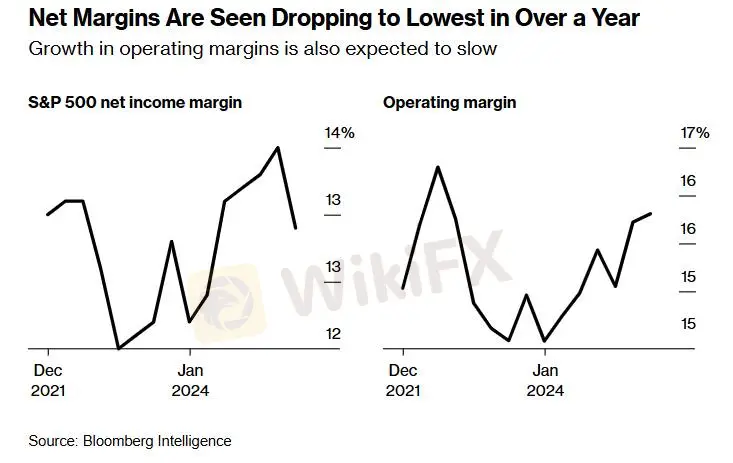

与债市的谨慎相比,美股在经历 4 月抛售后台升创历史新高,但二季度财报季的 “成绩单” 能否匹配乐观情绪存疑。彭博情报数据显示,标普 500 成分股二季度利润预计仅增长 2.5%,为 2023 年中期以来最疲软表现,11 个板块中 6 个预计利润下滑,全年增长预期从 4 月初的 9.4% 降至 7.1%。

这种 “低预期” 反而成为潜在利好。嘉信理财指出,当前预期门槛极低,企业更容易实现超预期,重点在于毛利率能否抵御关税压力。科技巨头的表现尤为关键:“七大科技巨头” 预计二季度利润增长 14%,若剔除它们,标普 500 利润或微降 0.1%。尽管贸易环境不确定,微软、Meta 等仍计划 2026 财年将资本支出提升至 3370 亿美元,AI 投入成为核心增长点,贝莱德认为 “AI 是最持久的主导主题”。

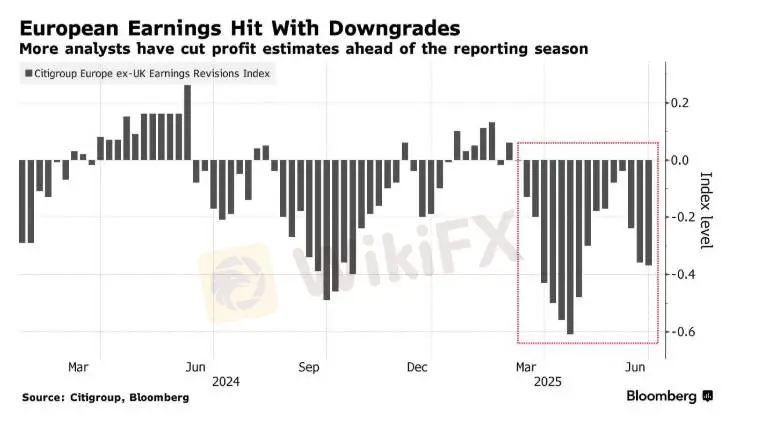

市场分化与外部变量加剧了复杂性。标普 500 成分股未来一个月预期相关性仅 0.12(近 10 年仅 3.2% 时间低于此水平),显示个股走势高度分化,选股重要性凸显。同时,美元走弱(今年下跌 10%,为 1973 年以来最差上半年表现)成为出口企业 “被低估的顺风”,尤其利好海外收入占比高的大盘股;而欧洲企业则因关税担忧与欧元走强(年内升值 13%),盈利预期遭持续下调,汽车、矿业等板块受冲击最大。

结语:政策漩涡中的市场逻辑重构

美国金融市场正经历 “政策主导型” 波动:债务利息与 GDP 之比的陡峭上升通道,使利率成为连接财政与货币风险的核心节点 —— 美联储若屈服于政治压力过早降息,可能推高长期通胀与利率,加剧债务负担;若坚持抗通胀,则直接放大利息支出压力。这种 “双螺旋陷阱” 与企业盈利的分化、美元的走弱相互交织,使市场定价逻辑从 “经济基本面驱动” 转向 “政策博弈驱动”。 这场横跨财政、货币与企业层面的博弈,正重塑全球资本对美元资产的信心边界。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

不要为了下单而做交易,入场前这些逻辑搞不清,你永远不会赚钱

WikiFX

WikiFX给MT4加上“熔断锁”,再亏也停手

WikiFX首日精彩不停歇!WikiEXPO Hong Kong 2026 After Party 圆满举行,第二天展会蓄势待发!

WikiFX复利保卫战:阶梯式出金法

WikiFXEA压力测试:波动率放大1.5倍

WikiFX圆满落幕|WikiEXPO Hong Kong 2026 成功举办!共绘全球金融科技发展新蓝图

WikiFX你一买就跌?订单流揭密

WikiFX复盘像高手?用纸挡住右边试试

WikiFXWikiEXPO Hong Kong 2026 Afterparty 即将点燃维港之夜!

WikiFX全球金融科技精英齐聚香港|WikiEXPO Hong Kong 2026 首日圆满举行

WikiFX