全球交易商监管查询APP

什么是WikiFX

非农就业欠佳 指引消费者撙节开销

摘要:上周五公布美国8月非农就业人口数据,就业人口新增2.2万人,失业率上升至4.3%。当前总失业人口为740万人,其中长期失业者(27周以尚未找到工作者)为190万人,占比25.7%。在长期失业人口居高不下,从过去历史经验观察,这必将影响消费者消费习惯,我们认为美联储降息救的不是劳动力市场,主要是减缓民间负担。(图一、8月非农就业人口与失业率;资料来源:BLS)我们在观察就业人口报告同时,不应单纯从表

上周五公布美国8月非农就业人口数据,就业人口新增2.2万人,失业率上升至4.3%。当前总失业人口为740万人,其中长期失业者(27周以尚未找到工作者)为190万人,占比25.7%。在长期失业人口居高不下,从过去历史经验观察,这必将影响消费者消费习惯,我们认为美联储降息救的不是劳动力市场,主要是减缓民间负担。

")

(图一、8月非农就业人口与失业率;资料来源:BLS)

我们在观察就业人口报告同时,不应单纯从表现的数据进行解读,而是要更深层的进行探讨才能找到当前实体经济的样貌。下图为长期失业人口占总体失业人口比重,由2023年2月一路由17.6%攀升至25.7%。这是整个美国股市、美国经济最为活络的时刻,但长期失业人口逐步攀升,未因为景气活络而改变整体劳动力市场氛围。

简单来说,找不到工作的人依然找不到工作,这也显示当前技能不匹配企业职缺要求。

")

(图二、长期失业人口占总失业人口比重;资料来源:BLS)

不过我们并不会过度担忧长期失业人口结构性无法改变的问题,主要来自当前许多工作消失的过渡期,未来出现新形态工作有助于长期失业人口重返职场。

但眼前美国劳动力市场恶化,最直接影响的就是消费习惯。下图三,显示美国下游量贩店库存由2023年12月落底开始逐步堆积,库存攀高与终端撙节开销,终将进一步影响整体商业活络一定程度降温,这也显示当前频频创高的美国股市与实体经济产生背离。

")

(图三、零售业库存同比;资料来源:M平方)

接着,观察上周五美国十年期公债收益率变化,收益率已自5月的4.60%下滑逼近4.0%的水准。我们认为公债收益率的回落不仅仅反映的是降息预期,另一方面反映的是经济增速放缓问题。

名目利率=实质利率+通货膨胀

当前市场乐观沉溺在降息预期推动公债收益率下滑,但我们认为这一定程度反映了未来经济增速减缓的潜在问题,避险情绪的主角仍在美元与美国公债,主要也是当前最低估的两项商品。

")

(图四、美国十年期公债收益率;资料来源:CNBC)

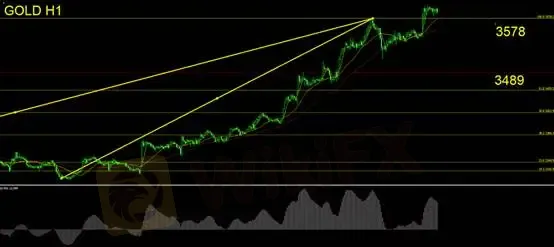

黄金技术面分析

因上周非农数据惨淡推使黄金再创新高,从技术面观察MACD已产生背离,技术指标背离操作发分为两种,一为反转讯号、二为指标钝化。我们认为当前走势仍以反转概率较高。黄金与股市同涨反应美联储降息预期,当前市场投资人陷入FOMO情绪。操作计划应保持空手观望,不追多也不做空,可再次等待日线级别确认反转形态再行操作。

支撑:3578/3489

压力:无明显压力位

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算