全球交易商监管查询APP

什么是WikiFX

黄金高位反转向下 是FOMO还是回调再攻?

摘要:透过FedWatch Tool工具观察市场对于年内降息预期仍维持3码概率较高,9月降息1码不变,这也意味着市场对于当前美国的就业概况仍保持相对乐观,而我们则是相对悲观。黄金昨日最高上涨至3673.72美金/盎司触顶后反转向下,面对市场对于降息预期心理越发乐观,黄金上涨将受惠降息因素回调再攻,还是FOMO行情的最后不理性追价已结束?我们仍认为是FOMO行情。昨日公布2024年4月至2025年3月非农

透过FedWatch Tool工具观察市场对于年内降息预期仍维持3码概率较高,9月降息1码不变,这也意味着市场对于当前美国的就业概况仍保持相对乐观,而我们则是相对悲观。

黄金昨日最高上涨至3673.72美金/盎司触顶后反转向下,面对市场对于降息预期心理越发乐观,黄金上涨将受惠降息因素回调再攻,还是FOMO行情的最后不理性追价已结束?

我们仍认为是FOMO行情。

昨日公布2024年4月至2025年3月非农年度下修初值,彭博首席经济学家Anna Wong认为劳动力市场在2025年上半年可能再次陷入低谷。目前美国经济“要么仍处于衰退之中,要么正处于新一轮商业周期的开端。”

Wong从就业人口数据以及美联储货币政策转向降息给予正相关解释,她指出,在2024年大部分时间里,劳动力市场一直处于疲软状态,这与当时市场普遍认为美联储行动滞后的看法形成鲜明对比。

美联储在2024年9月果断大幅降息50个基点的举动是正确的,劳动力市场也确实在此后出现了反弹。在美联储开始降息后,就业市场有所回暖,三个月移动平均就业人数在去年12月恢复至13.3万人。然而,当美联储在2025年初暂停进一步降息时,就业增长再度停滞。

站在我们的角度进行省思,这是看似正确的错误谬论。

的确,降息带来商业行为活络、财富效应是正向的事实!

1. 降息降低了个人贷款利率(房贷、车贷、信用贷款)。

2. 企业借款成本下降(贷款利率、债券融资成本都降低)。

3. 推高股市、房市与债券价格

进一步观看下图一,红线为民间资本投资、蓝线为单位劳动生产力(生产效率)。严格来说,两者的乖离最大时间点落于2022Q4,接着一路收敛。这最主要的原因并裁员提升劳动力产出所致。

")

(图一、劳动生产力与民间资本投资;同比;资料来源:Fred)

民间投资提升或是劳动力产出提升皆有利于支撑经济增长动能,到了2024Q1劳动力产出则一路下滑,此时AI相关应用更为成熟,民间资本支出也趋于稳定,(在极端基期效应后仍保持正增长),且,透过企业端电话会议以及未来美国制造业再复兴的愿景观察,民间企业支出难以结构性转坏。

反而单位劳动力产出为我们观察的重点,针对劳动力市场进行观察,减缓聘雇是第一步、这是在未来景气尚未走缓、企业还有利润的状况下的通则决策。

但当企业利润压缩(主要受到关税影响)以及终端销售疲软问题反映制企业端,则不得不进行裁员节省开支,甚至AI能够辅助更高的劳动力产出,人事成本削减为最直接提升企业盈利的方式,这是接下来的第二步。

若仿照2022年的模式,可预见黄金与风险资产以及债市的问题,将会在出现现金为王的概况发生,停止缩表之际才会是各类资产大幅反攻之时。

以上隶属于我们对于金融市场中期看法,未来将逐一细部拆解解析。

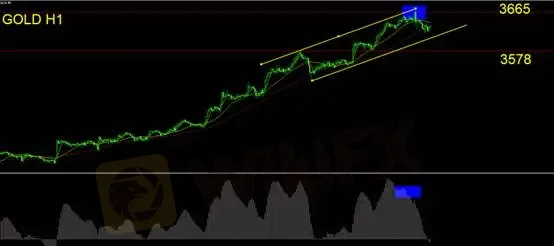

黄金技术面分析

透过MACD进行观察,当前黄金的回调为二度背离所致,我们认为背离造成的回调仍在进行式。日线K现已收反转向下转折形态,建议投资人可进行短空单操作,止损可设置至3675。

先前几个交易日我们建议投资人保持空手观望,静待转折成型。然而当前转折机位已经来临,于交易面向仍需进行操作。切勿有追多思维。

支撑:3578

压力:3665

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算