全球交易商监管查询APP

什么是WikiFX

曾见先机:白银力压黄金,连创新高成年度黑马

摘要:全球银价再创历史新高,年内涨幅逼近100%,远超黄金60%涨幅,成为近期市场焦点。本期“曾见先机”,帝法专家曾星聚焦于“银强金弱”的格局,从供需层面和金银比角度,剖析白银持续走强的底层逻辑。一、金银走出分化,银强金弱格局形成黄金和白银今年都走出了强劲的上涨行情。但是从涨幅看,两者已经出现了分化——黄金在连续刷新纪录高位后,涨幅止步于60%,且近期趋于调整。相比之下,白银年内涨幅翻番,近期单周涨幅高

全球银价再创历史新高,年内涨幅逼近100%,远超黄金60%涨幅,成为近期市场焦点。

本期“曾见先机”,帝法专家曾星聚焦于“银强金弱”的格局,从供需层面和金银比角度,剖析白银持续走强的底层逻辑。

一、金银走出分化,银强金弱格局形成

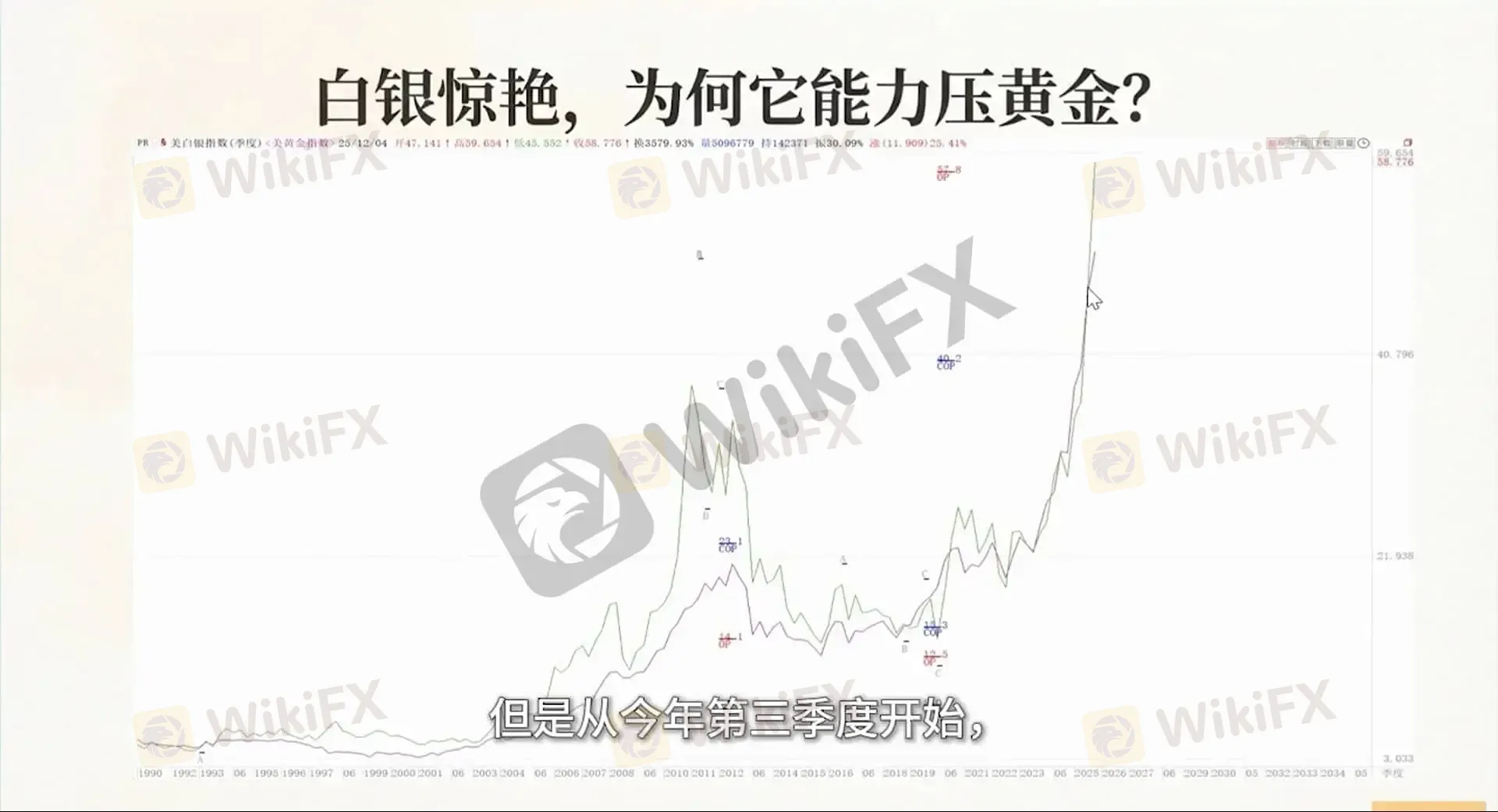

黄金和白银今年都走出了强劲的上涨行情。但是从涨幅看,两者已经出现了分化——黄金在连续刷新纪录高位后,涨幅止步于60%,且近期趋于调整。相比之下,白银年内涨幅翻番,近期单周涨幅高达12.7%,并突破58美元高位。

曾星指出,2023年、2024年的时候黄金和白银走势基本同步,但是从2025年三季度开始,白银开始跑赢黄金,走出了独立行情。

从季度线看,白银目前仍处于三浪上涨的过程中,尤其是四季度收出了大阳线,走出强劲的上涨行情。与之对应的是,黄金徘徊回撤,较白银明显弱势。

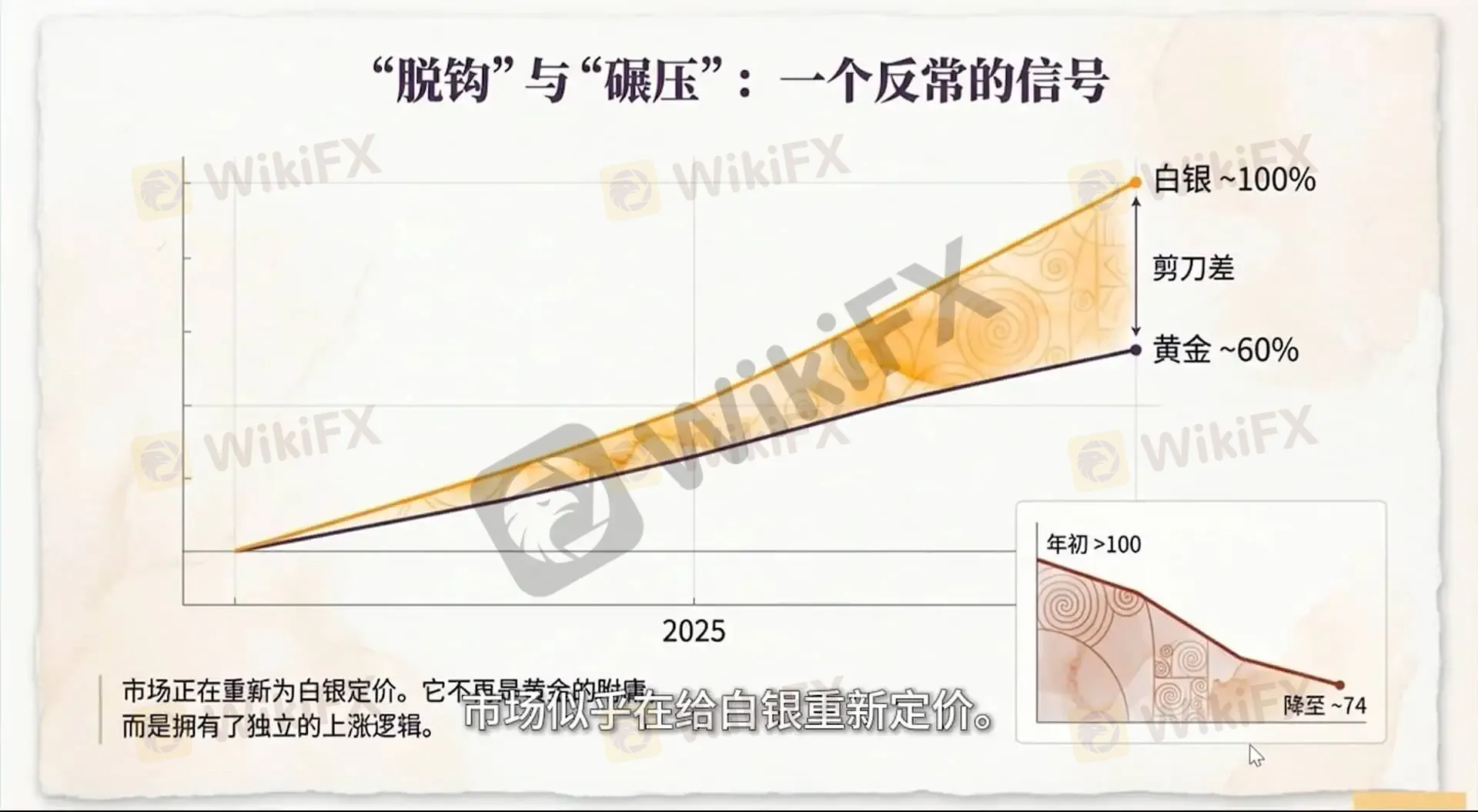

二、金银比走低,白银获重新定价

金银比衡量了一盎司黄金购买多少盎司的白银,用以追踪金银价格相对强弱。

曾星表示,金银比很好体现了市场情绪的变化。在2025年初时,金银比在100以上,但是到了12月下降至74,说明市场正在给白银重新定价。

曾星认为,黄金是一种纯粹的避险资产,他的货币属性是主导性的,这导致黄金上涨的驱动因素是市场的恐慌情绪。但是白银除了货币属性,还具有工业属性,这赋予了白银多重支撑。

他表示,工业属性通常与经济相关,而新一轮的新经济对白银有着强劲的需求。所以从2021年迄今,白银存在8.2亿盎司的缺口,进一步对白银构成支撑:

从需求侧看,新型的N型光伏电、AI数据中心和电动车耗银量巨大;

从供应端看,白银主要产量是伴生银,也就是开采其他矿物的副产物,无法单独提高白银产量,在白银需求上涨时只能消耗库存。

曾星同时表示,虽然美联储降息同时利好黄金和白银,但是黄金没有工业属性,在经济实现软着陆,消费和企业盈利都向好时,白银会获得双重利好,这也是白银跑赢黄金的一个关键原因。

三、白银长期看好,但警惕波动率上升

曾星表示,市场规模也决定了黄金和白银对于资金的敏感程度是不同的。

他指出,白银市场只有黄金的1/10,当资金流入时,同样的资金可能无法在黄金市场掀起波澜,但可能会引发白银市场剧烈震荡,这也是白银近期波动率上升一个非常关键的原因。

展望未来的走势,曾星表示,当前货币宽松、信用宽松的市场情况与2011年类似,并很可能再次出现美联储降息和经济复苏的宏观组合。从这个层面上,当前白银100%的涨幅,相较于2000-2011年1000%的涨幅,仍处于结构性牛市的开端。

不过曾星提示到,白银季度线上三浪已经达到了423%的百分比,已经处于一个严重超买的状态,未来很可能会走四浪出现回撤。但不论是浅回撤还是深回撤,都提供了比较好的介入时机,前提是要特别关注它的波动性、密切盯住金银比以及风险控制。

资产走出分化,是市场常态。背后不仅是经济周期的变化,更是资产底层逻辑的直观体现。

白银作为避险资产和工业属性的双重结合,在全球宽松背景下获得价值重估,并随着全球产业链变迁和产业生态的变化,被赋予新的内涵。透过理解资产的本质逻辑,可以更好的把握全球资产配置的市场风向。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

【精英委员会深度访谈】对话开启——嘉宾 Kingston

WikiFX

WikiFX外汇“Hunter”狂割韭菜2亿美元!严打之风渐紧,越南地下交易商的好梦还有多长?

WikiFX欧镑日利率扎堆,非农零售同台CPI加入群聊,王炸行情周账户终极大考,你想捡钱还是跳坑?

WikiFX2025 BCR 年终晚宴 – 18周年庆典

WikiFX《对话评委:天眼奖幕后》| WeTrade全球市场总监Theo

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算